近日,立法院司法及法制委員會質詢退撫基金投資狀況,銓敘部部長周志弘表示,退撫基金會在做多方評估後進行投資,113年度退撫基金的收益目標預訂為4.01%(註1)。

這一切看似專業,沒有任何問題,但若追溯退撫基金的運作即可得知,所謂的「113年度退撫基金的收益目標預訂為4.01%」只不過是銓敘部的話術而已。原因如下:

一、不管是新制或舊制退撫基金,皆未提出基金投資的長期績效參考指標(benchmark)。一個沒有長期績效參考指標的基金,其年度目標是沒有意義的。

一般來說,不管是退休基金或一般私人購買的基金,基金的投資都會有規範標的。而長期投資收益率就是基金投資的規範因素。

以眾人熟知的元大台灣50(0050)為例,其長期的績效參考指標就是追蹤臺灣50指數,在追蹤的過程中,就會隨著臺灣50指數做資產配置。

至於退休基金,也會先訂定長期績效參考指標,然後,再依據長期績效參考指標、金融市場狀況做適當的資產配置,以期達到甚至超越績效參考指標。

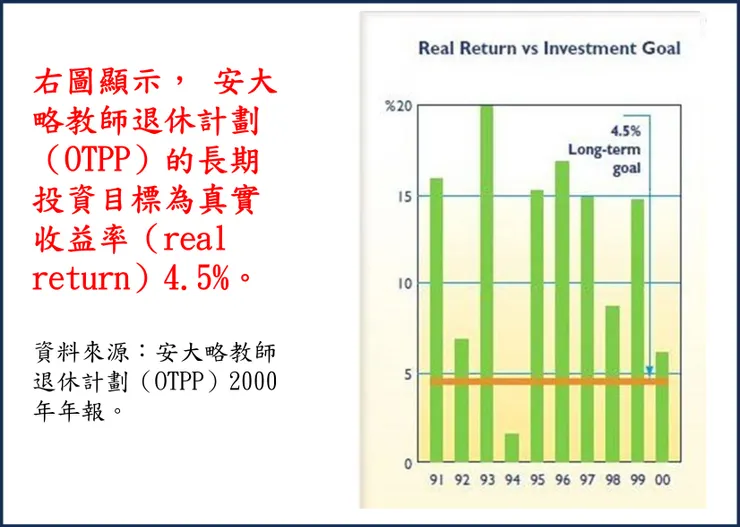

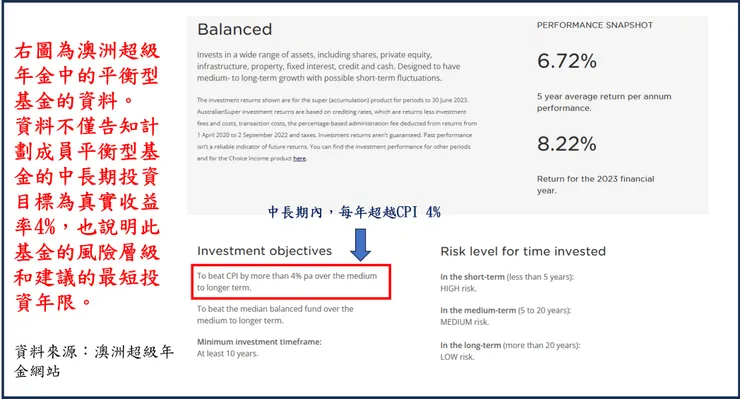

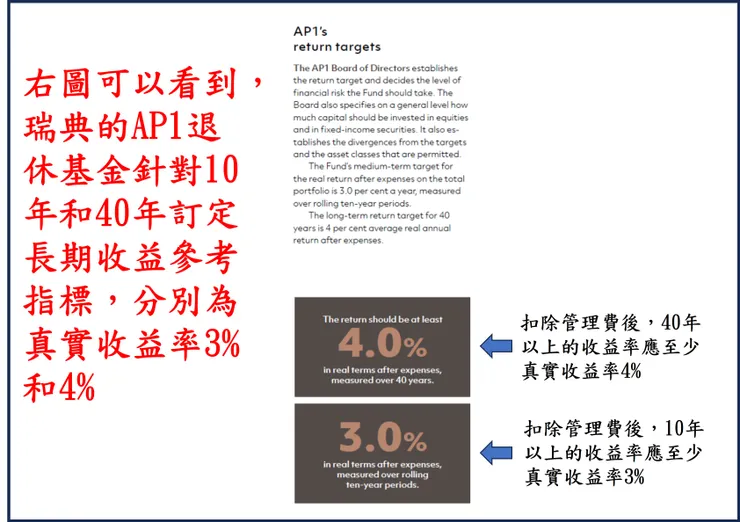

像安大略教師退休計劃,就將長期績效參考指標訂為真實收益率4.5%(註2);澳洲超級年金的平衡型基金,將長期績效參考指標訂為真實收益率4%(註3);瑞典的ap1退休基金,將長期績效參考指標訂為真實收益率3%(註4);我國私校退撫則設計不同風險程度的基金,分別為積極型(高風險)、穩健型(中風險)和保守型(低風險)基金,然後再依據不同的風險程度做資產配置(註5)。

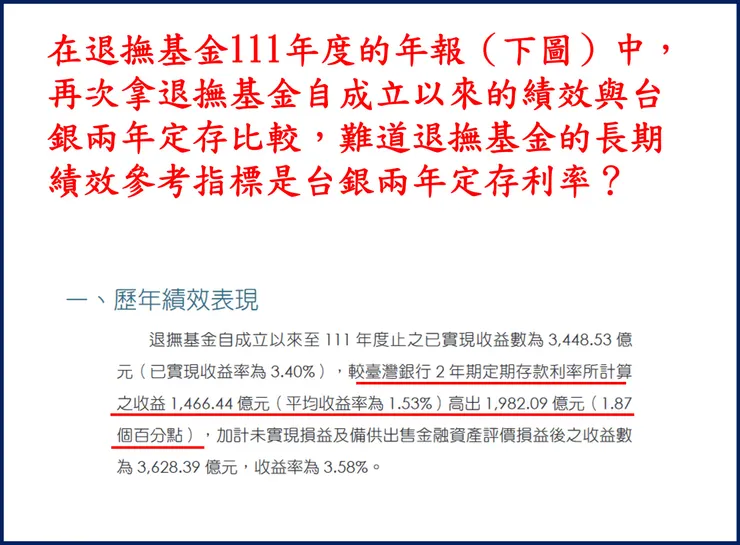

反觀銓敘部所管理的退撫基金,不管是新制或舊制,皆只有年度的投資績效目標,沒有長期投資績效參考指標。唯一看到的是,退撫基金年年皆拿投資績效與台銀兩年定存做比較(註6),難不成退撫基金的長期績效參考指標為台銀兩年定存?

二、退撫基金的投資收益與其訂定的年度績效參考指標沒有關係。

既然基金投資需要訂定績效參考指標,自然會依據績效參考指標做投資配置,並取得與績效參考指標接近的投資績效。

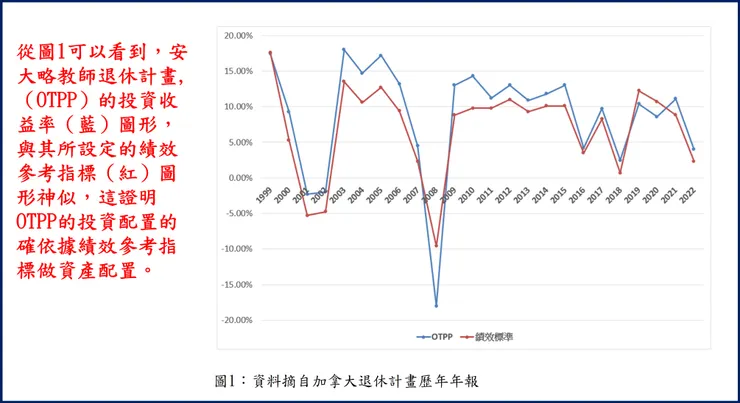

舉例來說,安大略教師退休計劃(簡稱「OTPP」)的歷年投資收益率就貼著績效參考指標進行(圖1),這就證明OTPP所設的績效參考指標是有效的。

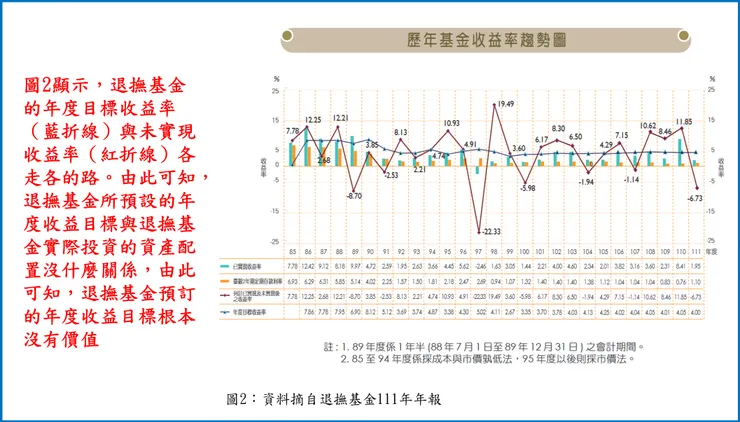

反觀退撫基金,其投資績效(未實現收益率—紅折線)與預訂的年度收益率(藍折線)各走各的路,一點關係也沒有(圖2)。請問,周志弘部長所說「退撫基金預訂113年度的收益目標為4.01%」可以相信嗎?這樣的說法是不是在掩人耳目呢?

退撫基金自成立以來,投資績效不彰且弊案頻傳,自民國85年成立到民國104年,20年收益率僅2.76%,遠低於國際參考指標7%。若不是因為年金改革導致民眾開始注意退撫基金投資績效,且要求提升投資績效和政府退出基金管理的呼聲大增,退撫基金投資績效也不會在2016年之後出現改善的趨勢。不過,由於退撫基金直到目前為止運作依舊黑箱,所以,到底其收益率的提升是真的?還是透過不一樣的計算方式美化數字的結果?

由過去退撫基金管理的黑歷史可以得知,周志弘部長所說「退撫基金113年度的預訂收益目標為4.01%」的語言,聽聽就好。政府過去針對退撫基金管理已出現夠多的話術,隨時增加一個也沒什麼好奇怪!

註2:所謂的真實收益率指的是扣除CPI(消費者物價指數)之後的收益率沒有扣除CPI的收益率為名義收益率。目前國際間會預設CPI為2.5%,所以,若預設的投資績效標準為真實收益率4%,轉換為名義收益率就是6.5%。我國各退休金所使用的為名義收益率。

註3:

註4:

註5:在私校退撫的自主投資專區的「何謂投資標的組合?教職員如何選擇?」一文中指出,有低、中、高等不同風險的投資組合。

註6:

*******************************************************

持續創作不易,若您喜歡我的文章,請不吝追蹤、訂閱、分享、留言並點擊愛心。