112年軍公教新退休基金成立在即,於是,有許多人開始思考,究竟要確定給付制?還是確定提撥制。

其實,真正要思考的是,哪一個制度可以對抗長壽風險?哪一個制度可以讓老年生活不會陷入貧窮?

過去,許多人推崇確定給付制(DB),因為理論上,承擔DB資金不足風險的是雇主或政府,參與退休計劃的受雇者幾乎是沒有風險的。

但在實際運作上卻不是如此,以我國為例,政府既管軍公教每月提撥的退休儲蓄,但是,由於其投資績效不彰,又把資金不足的風險轉嫁給軍公教,所以,在上一波退休金惡改中可以發現,政府強制用多繳、少領、延退的方式,將已退休和未退休軍公教的財產重分配,至於其該承擔的管理責任呢?完全看不到。

這時,可能又會有人說,靠投資累積退休金本來就是緣木求魚。2020年的疫情,不是造成許多退休基金的投資績效都很差嗎?

對於這一點,我分別拿2020、2019和2015年各季表現來做說明,所舉的案例為丹麥atp、退撫、新制勞退和私校退撫(積極型)。

在這四支退休基金裡,丹麥atp和私校退撫為私營,退撫和新制勞退為公營。

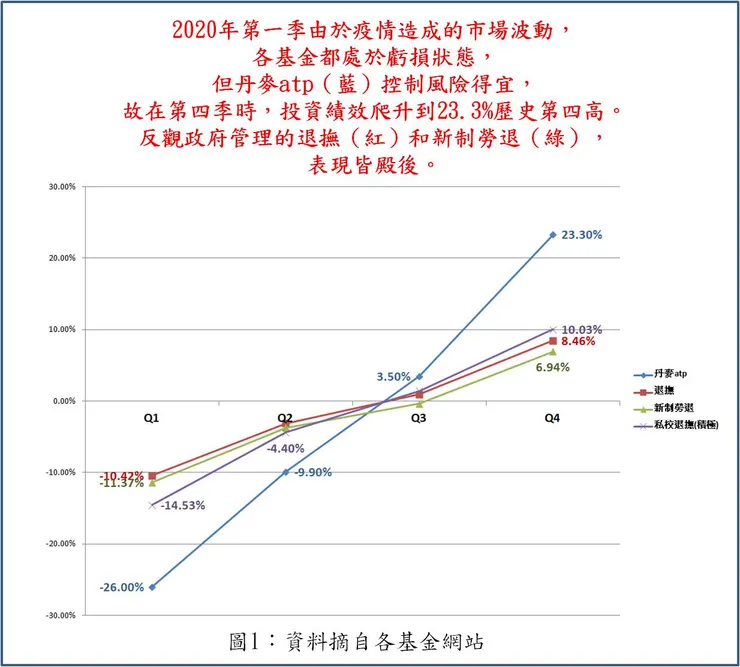

先看2020年。(圖1)

如果僅看2020年第一季,可能由政府管理的退撫和新制勞退投資團隊要狂笑,標榜他們控制風險得宜,但是,到2020年年底,就可以凸顯政府的管理團隊多麼不會善用市場波動,幫軍公教勞賺取更多退休金。所以,在2020這個疫情年,私營基金(丹麥atp和私校退撫—積極型)完勝。

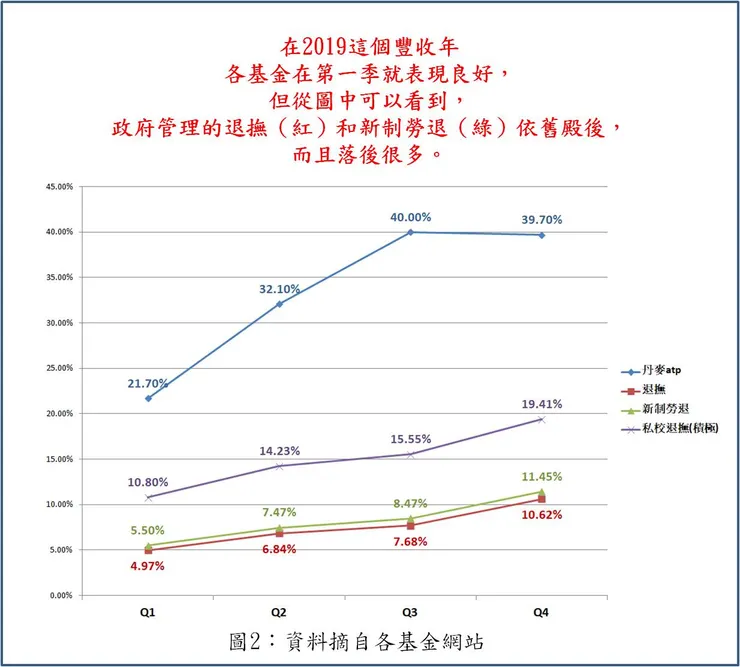

接下來,我們來看看2019年。(圖2)2019年有什麼特別呢?2019年是一個市場狀態良好的豐收年。所以,賺錢叫做正常,重點是賺多賺少。

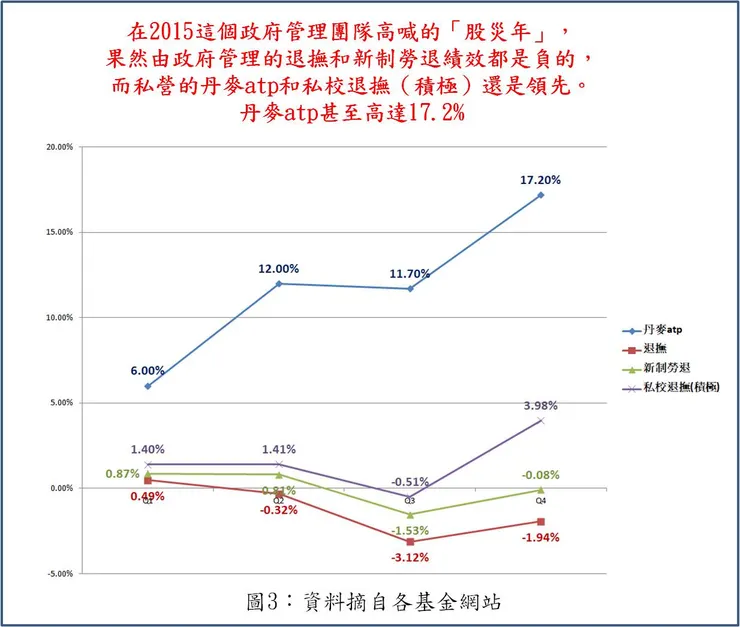

講到這裡,可能就會有人不服氣了。只拿兩年來比怎麼算數呢?好,我再拿2015這個政府管理團隊不斷高喊的「股災年」來比較。

從這四支基金在2015年的表現可以看到,由政府管理的基金(退撫和新制勞退),其控制風險的能力是非常差的。反觀私營的丹麥atp和私校退撫(積極型),在2015年依然有不錯的成績。由此可證,不管是確定給付制或確定提撥制,只要有好的管理團隊幫受雇者累積足夠的退休金,參與該退休計劃的受雇者就不用擔心老年生活沒保障。

若是給像政府這種不守承諾、不負管理責任、挑動世代和族群仇恨以達成悔約背信的管理團隊,「確定給付制」也不過是鏡花水月而已。

*******************************************************

持續創作不易,若您喜歡我的文章,請不吝追蹤、訂閱、分享、留言並點擊愛心。