台灣電子代工巨人廣達(Quanta Computer),隸屬「電子五哥」之一,2024年營收達約新台幣1.41兆、資產規模則突破新台幣9,300億,2025年第一季更來到1.04兆,長期資產配置成為市場焦點

撰文|合併財報專家|2025年7月本專題將從廣達的非流動資產地區分布變化切入,深度解析其資本支出結構重編與地緣風險管理策略,揭開廣達如何在地緣震盪中重新校準財務與營運坐標。

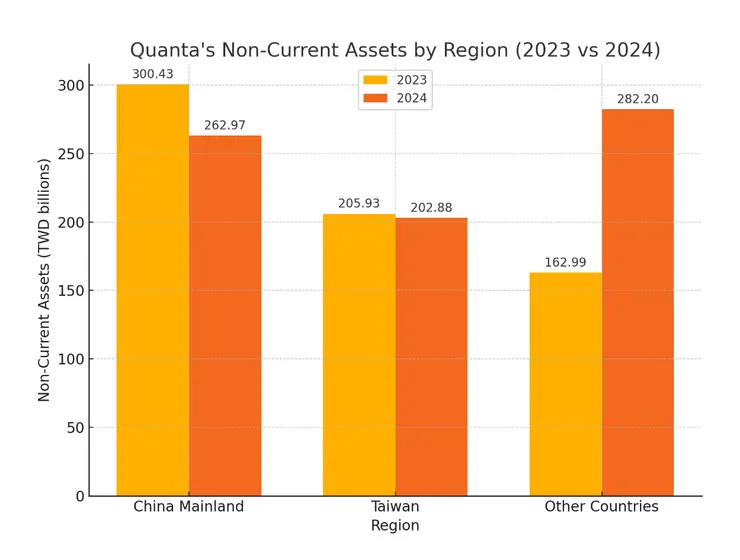

一、資產變動關鍵數據:中國逐步退場,海外進場

根據廣達最新財報,2023年至2024年間,其非流動資產的地區分布出現顯著變化:

- 中國大陸:由300.43億元降至262.97億元,減幅12.47%

- 台灣:由205.93億元微降至202.88億元,減幅 1.48%

- 其他國家:由 162.99 億元暴增至 282.20 億元,增幅73.14%

這組數據釋放了明確訊號:廣達正在將長期資本大舉投向中國以外地區,進行製造資產的戰略重佈局,也正好呼應市場傳言中其於越南、泰國、墨西哥與美國新基地的積極布建。

二、實體據點集中於中國,風險仍未解除

雖然財報數字顯示中國資產占比已逐步下降,但實體營運據點的集中仍是一個無法忽視的現實。

根據公開資訊,廣達目前在中國上海松江加工區集結至少9間製造與研發子公司,包括達功、達豐、達業、達福、達研光電與達律物流等,形成高度一體化的垂直製造聚落;另於重慶沙坪壩區設有達豐(重慶)電腦有限公司,為其西南地區重要產能支撐點。

這種密集式的佈局在過去確保了生產效率,但在今日全球化風險升高的情勢下,也可能構成:

- 單點中斷風險(Single Point of Failure)

- 政策調控壓力(如出口管制、區域稅收)

- 供應鏈外移的不及時反應

尤其當我們回顧幾年前上海封控事件,其對筆電與伺服器出貨造成嚴重延遲,可謂一次真實的「壓力測試」。

三、資本支出策略調整:從「效率最大化」到「風險最小化」

廣達長期以來以高效率製造著稱,其資本支出曾高度集中於中國工廠的擴建與自動化升級。但如今,隨著毛利來源轉向AI雲端伺服器與新興市場業務,投資結構也同步調整。

2024年「其他國家」非流動資產暴增73%,極可能來自:

- 越南與泰國:承接筆電與中階伺服器生產

- 墨西哥:服務北美伺服器客戶並避開關稅

- 美國:與 NVIDIA、AWS、Meta 等大客戶靠攏的產能部署

這象徵廣達已經從過去「集中投入、極限生產」的策略,轉向「全球彈性佈局、分散風險」的新模式。此轉變並非單純的會計操作,而是集團層級的策略反映。

四、轉型挑戰仍在:舊基地未完全退場,新基地尚未放量

儘管海外資產比重顯著提升,但中國仍是廣達最大單一製造據點,其在中國的非流動資產占整體比重仍超過35%。同時,新興地區如墨西哥與越南的基地建設雖已展開,但產能是否足以支應全球大型客戶的需求仍待觀察。

企業資本轉移不僅牽涉設備與土地,更牽涉人力組織重建、供應鏈系統重構、內部財務與物流流程再設計。廣達此番轉向,雖方向明確,但也面臨時間差與投資報酬率不確定性所帶來的陣痛期。

資產重構的背後,是全球製造版圖的再定義

廣達的非流動資產變化,並不只是數字的增減,而是整個集團對未來供應鏈韌性、地緣政治風險與市場佈局的深度回應。

當製造業從「極限效率」走向「結構韌性」,財報將不再只是報告過去,而是揭示企業面向未來的戰略意圖。

對投資人與財務分析者而言,解讀這場資產的重新佈局,不只是洞察廣達的下一步,更是理解整個電子製造業新秩序的關鍵視角。

關於作者:

在Big 4會計師事務所歷練多年,曾參與上市櫃客戶IFRS財報查核,亦在投資銀行部門輔導企業IPO,近年來專注跨國製造業的合併財務報導資訊系統導入專案,是合併報表的專家。