今年6月當時已有記憶體價格逐漸拉抬,而從各個公司的存貨也可以看出未來的營運方向,可參考之前的文章

從同業比較可以觀察出這四家公司在毛利率、營益率、營收的營運狀態

分析重點

- 產業現況:仍處於景氣循環谷底

記憶體產業高度循環性,目前大部分公司營業利益率與 ROE 為負,代表處於虧損或低谷期。

僅 群聯(控制器/模組廠)仍維持正獲利,顯示 NAND 相關應用需求相對穩健。

- 個股差異

華邦電:雖然本益比偏高 (122 倍,因獲利低基期),但毛利率仍維持 22.66%,法人買超最多,市場在押注未來反轉。

南亞科:營業利益率 -42.76%、毛利率 -20.56%,顯示目前虧損嚴重,但本益比 34.47 倍較合理,法人也大幅買超 → 屬於「虧損中但具反轉預期」的代表。

力積電:毛利率 -9%、ROE -9.96%,同樣虧損,但法人持續加碼,顯示市場看好產能利用率回升。

群聯:本益比 30 倍,ROE 10%,獲利狀況最佳,但股價基期高,法人買超幅度有限。

2.法人動向

法人近五日大舉買超:華邦電 > 南亞科 > 力積電 → 顯示市場資金集中在「虧損谷底、期待反轉」的記憶體現貨與 DRAM 製造廠。

群聯法人買超相對少,因為它已經是「獲利股」,不如低基期股票具爆發空間。

目前記憶體族群處於 景氣復甦前夕:

- 短期數字仍很差(毛利率、ROE普遍為負),代表庫存去化還沒完全結束。

- 法人提前布局 → 法人買盤集中在「虧損股」(華邦電、南亞科、力積電),這種操作代表市場預期 2025 下半年開始需求回溫、報價有機會反彈。

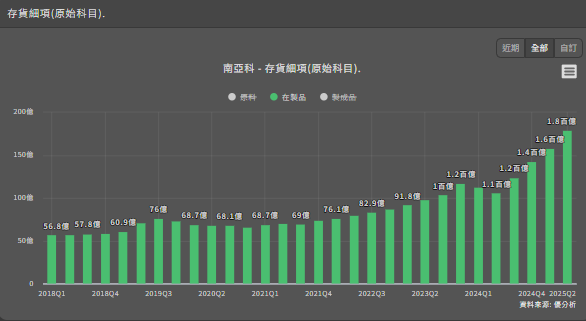

而從存貨的情況可以看到,南亞科的增幅在在製品的存貨是逐季上升

合約負債情況

近況發展大PK

南亞科最新動態全解析

一、營運與財務表現持續回溫

營收創高:

- 2025年8月營收 67.63 億元,月增 +26.35%,年增 +141.32%,創 43 個月新高。

- 2025Q2:營收 QoQ +46.44%、YoY +40%,但受匯損與 ASP 下跌影響,毛利率仍為 -20.6%,連七季虧損。

- 2025 年前 7 月累計營收:YoY +4.05%,產能滿載、產品組合優化。

- 法人預估:2025Q3 營收 QoQ +79%,毛利率可望轉正,並提前於 Q3 就轉虧為盈(原本預期 Q4 才會轉盈)。

二、DDR4 供給緊俏 → 最大成長動能

- 供需格局改變

三星、美光、海力士、中國長鑫 減產/停產 DDR4(特別是 PC/Server 用),導致 DDR4 全球供給快速收斂。

市場供不應求預計 持續至 2026H1。 - 價格大漲

2025/7 DDR4 模組合約價 月增 +31.58%。

8Gb 顆粒價格 2025/6 月增 +66.67%,7 月持續上漲。

DDR4 價格甚至一度 高於 DDR5,因三大廠轉向 DDR5/HBM,造成 DDR4 更稀缺。

法人預估 DDR4 合約價: 2025Q3:季增 +40% 2025Q4:季增 +10% 2026H1:雖然收斂,但仍維持高檔。 - 南亞科優勢

DDR4 產能占比 高達 80%。

手握大量 DDR4 存貨 → 庫存價值將隨漲價提升,直接挹注獲利。

三、心得

南亞科目前站在 週期反轉關鍵點:

- 短期利多:DDR4 價格飆升、存貨升值,推動 2025Q3 提前轉盈。

- 中期動能:產能滿載、產品組合改善,2025H2 至 2026H1 將持續受惠 DDR4 缺口。

- 長期挑戰:三大原廠逐步轉向 DDR5/HBM → DDR4 最終仍是「夕陽產品」,南亞科需加快技術轉型與產品升級。

華邦電最新動態全解析

一、營運動能快速升溫

- 三大產品線同步受惠:DDR4、SLC NAND、NOR Flash 報價齊揚。

- CUBE 產品量產進度超前,打開新應用市場。

- 全球布局聚焦北美,有利搶攻車用、伺服器與 AI 應用客戶。

- 數位轉型提升效率,但 新台幣升值與匯損壓力仍是隱憂。

二、DDR4 成為最大成長引擎

- 供給缺口紅利

- 三星、海力士、美光 2026H1 停產 DDR4 → 全球供給驟減。

- 華邦電 DDR4 合約價: 2025Q3 較 Q2 大漲 +60% Q4 再增 +20% 第三季定價甚至已是年初兩倍 → 預期缺口效應延續 至少三季。

- 8Gb DDR4 放量

- 2025H1 完成開發,H2 正式投片。

- 客戶樣品送出、訂單湧入,能見度已至 2025Q4,呈現供不應求。

- DDR3 補漲行情

- 三星 2024H1 停產後,市場庫存逐步消化。

- 2025Q3 DDR3 報價補漲,華邦電 DDR3/DDR4 同步受惠。

三、營收與獲利展望

- 法人預估 2025Q3:

- 合併營收:QoQ +6.2%,YoY +4.8%

- 記憶體營收:QoQ +9.4%

- 毛利率:升至 29.4%,創近三年新高

華邦電正處於 景氣循環反轉+產品結構優化 的雙重紅利期

- 短期利多:DDR4 供給缺口,合約價持續大漲,帶動毛利率創高。

- 中期動能:8Gb DDR4 投片成功,訂單能見度延伸至年底,保障營收。

- 長期布局:CUBE 產品、北美市場布局、數位轉型與效率提升,逐步擴大競爭力。

群聯最新動態全解析

三大成長主軸發酵

1. AI PC 與 aiDAPTIV+ 技術落地

- 群聯自研 aiDAPTIV+ 被 Intel AI PC 採用,首波合作品牌包括華碩、宏碁。

- 技術可在地端將 AI 推論速度提升 50 倍,無需獨立 GPU/NPU,降低導入成本與門檻。

- 已延伸至 企業級 AI 場景(醫療、金融、政府),利用 NAND 當 DRAM,推論效能大幅提升。

- 規劃以類似 DDR 模組模式推向市場,目前以「前裝」為主,未來不排除進軍「後裝」升級市場。

2. NAND 供需緊俏,2026 年恐缺貨

- 2025 年第三季 NAND 原廠調漲價格,群聯漲幅 5~10%,高於預期。

- 美國取消中國 NAND 廠豁免,加速產能外移,推升全球供需緊張。

- 2025 年下半年 NAND 供給年增僅 10~15%,遠低於歷史需求成長約 30%。

- HDD 缺貨推升 SSD 替代需求,冷資料儲存缺口已超過 QLC NAND 供給量。

- 法人預期 2026 年 NAND 供需將趨於平衡甚至短缺,價格有望持續上漲。

3. 企業級 SSD、PCIe Gen5/Gen6 成長動能強

- 企業級 SSD(eSSD)營收比重已達 7%,長線目標超過 40%。

- PCIe Gen5 SSD 控制晶片已獲三家 NAND 原廠 Design-win,2025 Q4 一線 PC OEM 將開始出貨。

- 128TB eSSD 已量產,2026 年預計推出 256TB 新品,並與 Nvidia 合作夥伴 DDN 推廣。

- 車用、IoT、工控等高毛利應用持續擴張,車用專案已超過 10 個,涵蓋娛樂系統、ADAS 等。

營運與財務表現

- 2025年8月營收 年增 23%,創歷史同期新高。

- PCIe SSD 控制晶片出貨量年增 49%

- 行動裝置儲存控制晶片年增 105%

- NAND 位元出貨量年增 20%

- 2025/Q2 財報

- 營收季增 29.3%,年增 12.6%

- 美元營收季增 37%

- 毛利率 30.93% → 29.06%(受新台幣升值影響)

- EPS 3.62 元,低於預期

- 2025/Q3 法人預估

- 營收季增 4.63%

- 毛利率回升至 31.25%

- 全年營收估 709.53 億元,YoY +20.39%,毛利率 30.7%

- 2025/08 獲利年增 49 倍,受惠 NAND 市況回溫、非消費型產品線發酵、2024 年低基期

心得

群聯同時受惠 技術突破(AI PC)+ 市況紅利(NAND)+ 結構升級(eSSD),已逐步擺脫單純的消費性產品屬性。短期雖有新台幣升值影響毛利率,但 2026 年 NAND 潛在缺貨,搭配企業級 SSD 放量,將推動群聯進入全新成長週期。

力積電最新動態全解析

2025 年力積電積極推動 AI 技術與新產品線,銅鑼新廠成為 3D 晶圓堆疊與中介層代工重點,GaN 代工成功切入輝達供應鏈,記憶體代工需求也明顯回溫。營運結構逐步優化,但仍受匯率逆風與中國市場疲軟影響,短期獲利承壓。

銅鑼新廠聚焦 AI 與 3D 晶圓堆疊

- 中介層(Interposer)出貨:2025/Q2 已正式出貨,應用於 CoWoS-S,客戶亦導入 CoWoS-L 設計。

- 3D AI Foundry 業務(中介層+WoW 晶圓堆疊)被視為未來主要營收來源,董事會已通過中介層擴產資本支出。

- WoW 技術:4 層堆疊已進入驗證,8 層仍在開發,持續與客戶合作。

- 銅鑼廠月產能約 8.5K 片,距離損益平衡的 20K 片仍有差距

GaN 代工躍升,躋身輝達供應鏈

- 與 Navitas合作,8 吋廠代工生產氮化鎵晶片。

- Navitas 於 2025/05 獲得 輝達 GB300 高壓 GaN 元件大單,力積電因此成為輝達關鍵供應鏈。

- 100V GaN 平台開發完成,2025/Q4 試產;650V產品預計 1~2 年內量產。

- 美國、日本客戶詢單明顯上升,力積電增購機台擴大產能。

- 台積電終止 8 吋 GaN 研發,納微高壓產品轉單至力積電,強化其市場地位。

記憶體代工需求回溫

- DRAM 代工:受大廠退出 8G DDR4 影響,需求回升,投片接近滿載,ASP 自 2025/Q2 起逐月上揚,預計 3~4 個月後反映在營收。

- SLC Flash:24nm 已量產,客戶設計導入積極;隨主流廠退出市場,力積電市佔提升。

- NAND 與 NOR:24nm NAND 與 48nm NOR Flash 已量產,提升容量與成本競爭力。

營運挑戰與財務表現

- 2025/Q2 財報:

- 營收季增 +1.5%

- 毛利率 -9.1%(連虧)

- 虧損擴大至 33 億元,主因新台幣升值、美元貶值導致匯損,ASP 下滑 2~3%。

- 2025年8月營收年增0.77%,月增1.72%

- 邏輯產品:中國市場需求疲軟(驅動 IC、CIS),投片季減 1%,能見度不高。

- 歐美市場:AI 應用相關 PMIC 需求強勁,可部分抵銷中國疲弱。

- 展望:法人預估 2025~2026 營收僅有限成長,毛利率仍維持負值,2027 年盈餘預估下調 3%。

心得

力積電藉由 銅鑼新廠(AI + 3D 晶圓堆疊)+ GaN 代工(輝達供應鏈)+ 記憶體代工需求回溫,逐步強化長線營運結構。但短期仍受 匯率逆風、虧損持續、中國需求疲弱等挑戰壓抑獲利。未來轉機將來自 3D AI Foundry 與 GaN 量產化,若能突破產能瓶頸並達損益平衡,將進入全新成長階段。

籌碼面

🎯 看到這裡,你可能有三種反應:

1️⃣ 哇塞!這文寫有點料~麻煩快按個「讚」先!👍

2️⃣ 『888產業分析模組』資料庫&『股票挖土機』不錯欸,有在研究產業與籌碼的真的可以入坑一下。

3️⃣ 嘿嘿我只想看有沒有優惠碼 👉 有!而且是我誠意滿滿奉上的:

💸 (偷偷截圖文章出處可打折告訴客服):

或掃描下方 QR Code,大聲說你要的優惠!

🔍 想一起研究產業、交流股票八卦、還能邊笑邊學?

來我們LINE群啦~群名就叫:

🧠 888聊天群|看籌碼懂財報學技術

📲 進群方式:

- 直接點 👉 <我要加入>

- 或掃描下方 QR Code,跟我們一起在群裡腦力激盪、數據狂歡!