我在社群上分享的許多配置,不見得每一個標的都有興趣,有些只是短期交易。真正能讓我挑出來在專欄中詳細介紹的並不多,Duolingo 就是其中之一。我認為它具備許多吸引力:它具備年營收增長超過 40%的強勁吸引力,以及高且穩定的現金流。但奇怪的是,第三季財報公佈後的盤後走勢,卻讓社群上許多人嘲笑感覺這筆交易似乎是失敗的?

撇開您是否持有或感興趣不談,但我想和大家分享,Duolingo 絕對是我目前看過最有趣的公司之一。Duolingo 2025年第三季財報表現:

- 營收:2.717 億美元,預估為 2.603 億美元,超出預期4%

- 每股盈餘:5.95 美元,而預期為 0.76 美元。 超出預期 683%

- 每日活躍用戶首次突破 5000萬,成長 +36%。

- EBITDA 8000 萬美元,而預期為 7,200 萬美元。

- 每月活躍用戶:1.353 億;年增 20%

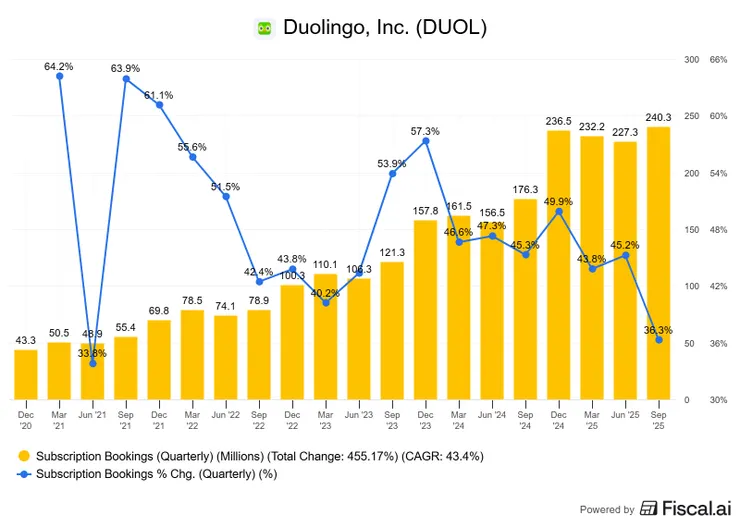

- 總預訂金額:2.819 億美元;年增 33%

第四季展望:

- 銷售額 2.73 億美元 - 2.77 億美元,高於預期的 2.74 億美元。

- EBITDA 7700 萬美元,而預期為 8100 萬美元。

高效率引擎

不知道是市場上沒有看到它吸引人的點,還是我想法太特異或前衛?

瞧瞧看這個比例關係:Duolingo 在過去12個月的訂閱收入僅 8 億美元,但卻能產生 3.5 億美元的自由現金流。

Duolingo 是如何實現 72% 的毛利率、13% 的營業利潤率和 17% 的利潤率的?

這款小應用程式的毛利率比微軟、Uber 和 DoorDash 都高,是 Spotify 的兩倍。它的營運利潤率也已經高於 Uber、DoorDash 和 Spotify。

對於一家發展尚處於早期階段、規模尚未完全擴大的公司來說,Duolingo 怎麼可能辦到的呢?

答案很簡單:Duolingo 的成本結構比其他平台公司好得多。

- Spotify 必須為每一次播放向環球音樂集團 (UMG) 支付永久性版稅。

- Uber 必須為每次行程向司機支付費用

- DoorDash 需要為每筆訂單向司機和餐廳支付費用

Duolingo 的獨特之處在於,他們擁有所有課程和內容的所有權,沒有任何第三方介入。此外,與其他媒體形式,如影片/音樂相比,提供課程內容的成本也更低,因此從數位行銷的角度來看,他們的產品交付成本也很低。

這是一個資產規模異常輕、槓桿率極高的數位業務,邊際成本極低,營運效率極高。即使收入不高,也能達到優異的經濟效益。

營運效率

讓我們來看看Duolingo第三季的績效如何?

- 營收增長: 營收增長了 41%

- 銷貨成本: 銷貨成本(Cost of Revenue)增長了 43%,略高於營收的增長率。之前有解釋過,主要是因為 AI 相關成本。銷貨成本的增加主要是因為公司整合了 AI 功能,但事實上,AI 相關的成本增長並沒有人們預期的那麼多,而且這些成本正在下降。

- 毛利: 毛利潤(Gross Profit)增長的速度比營收慢了 1%。

- 毛利率: 毛利率(Gross Margins)為 72.5%,收縮了 40 個基點。

- 營運費用:營運費用(Operating expense)僅增長了 28%,相較於營收 41% 的增長,這是一個非常好的跡象,顯示出公司具有良好的營運槓桿。

- 營業收入: 營業收入(Income from operatinon)幾乎翻了一倍。如果減去稅務優惠,淨利潤率也提高了。

損益表上最大的扭曲因素是有一筆 2.46 億美元的巨大稅務優惠(income taxes),這使得該季度的每股盈餘 EPS 達到 $5.95 美元(去年同期僅為 $0.76 美元),但由於主要來自稅務優惠,這個EPS數字顯得沒有實際意義。

營運指標

- MAU (每月活躍用戶)增長出現放緩,管理層將此視為實施策略轉變的部分原因。因為之前社群有些抗議,公司管理層決定重新專注於擴大免費用戶基礎,並重建用戶善意。

- Duolingo 過去一直優先考慮將免費用戶轉換為付費用戶。為了實現這個目標,公司會進行大量的 A&B 測試,有時會刻意讓免費版本的使用體驗稍微不那麼吸引人,以此推動用戶升級付。管理層表示,他們看到面前有更大的機會可以顛覆教育市場。為了抓住這個巨大的機會,他們需要逆轉過去的趨勢。

- DAU (每日活躍用戶)在第三季度重新加速增長,增長率為 36%。儘管先前季度增長速度略有放緩,但在最近一季度的強勁加速顯示產品仍具吸引力。

- 付費訂閱者(Paid Subscribers)代表了 Duolingo 的主要收入來源,其增長反映了公司將大量免費用戶轉化為付費客戶的能力。Duolingo 在收集和增長訂閱營收方面做得很好。作為一家上市公司,該公司幾乎每個季度都實現了超過 40% 的訂閱營收增長,本季度更是達到了 46%

- 如果將 MAU 轉換為付費用戶的能力視為轉換率(Pad Subscribers÷MAU),付費用戶佔 MAU 的比例大幅提高:從 2020 年的 3.3% 提高到目前的 8.5%,這意味人們正在付費使用 Daolingo。(下圖)

⭐用戶策略改變⭐

財報會議上提到Duolingo 改變用戶策略和產品功能的決定是一項重大轉變,目的是權衡短期盈利的壓力與長期佔領教育市場的巨大潛力。這項轉變的原因和預期影響,管理層實施這次策略大轉彎,是基於對現有用戶增長趨勢的擔憂,以及對更廣泛市場機會的重新評估

月活躍用戶(MAU)增長放緩: 儘管每日活躍用戶(DAU)在第三季度重新加速增長,但月活躍用戶的增長速度出現了放緩。事實上,MAU 在第二季度曾倒退了一步。管理層認為這是他們需要做出改變的部分原因。

過去「付費優先」策略的副作用, 犧牲免費體驗: Duolingo 過去一直將轉換免費用戶為付費用戶作為優先事項。為了實現這一目標,公司進行大量測試,有時會讓免費版本的使用體驗稍微不那麼吸引人,藉此「推動」用戶升級為付費訂閱者。

另外社群媒體爭議, 這種推動付費的行為,加上公司所採取的「AI 優先」方法,在社群媒體上引發了一些爭議。

管理層表示,他們看到了面前有更大的機會可以顛覆教育市場。為了抓住這個機會,他們決定必須逆轉過去專注於付費轉換的趨勢。公司希望透過這次轉變,重新重建用戶的善意。

為了配合將重點轉移到最大化用戶群體(DAU 和 MAU)的新目標,Duolingo 正在實施以下行動:

- 改變目標重點: 將焦點從轉換付費用戶轉移到獲取盡可能多的每日和每月活躍用戶。這意味著大多數新增用戶將會是免費使用者。

- 增加免費功能: 公司計畫將更多功能放回免費版本中。

- 功能降級測試: 管理層提到,他們正在測試將 Duolingo Max 的部分功能降級並提供給 Duolingo Super,甚至直接在免費版本中提供。

儘管管理層稱這是出於長遠考量,但市場擔憂這項策略轉變會可能帶來立即的財務壓力,並影響成功的指標。我會觀察它的預訂量(Bookings),預訂量是指客戶支付的款項,例如,客戶支付費用以使用 Duolingo 在接下來的一年,公司收下這筆錢,這就是預訂量。這個指標在公司開始向新策略過渡時,確實下降了一步。目前該擔憂的核心是增長速度的迅速放緩,以及這是否反映了管理層策略的真實動機:

- 增長速度迅速放緩,管理層預計第四季度的訂閱預訂量增長率將從本季度的 36% 大幅下降至 22%。這種急劇放緩,尤其發生在 Duolingo 宣布改變用戶策略(從專注於付費轉換轉向專注於最大化 DAU/MAU)的同時,引發了人們對管理層意圖的質疑。

- 市場上懷疑管理層這次策略轉變,是為了長遠目標是顛覆教育市場並重建用戶善意,還是因為他們看到了訂閱預訂量正在下滑,因此才臨陣換檔,試圖粉飾太平?

關鍵在於如果訂閱預訂量的增長跌破 22% 的指引,那麼人們就會質疑管理層的說辭,這個轉變是出於長遠考量而非被動應對客戶行為。如果 Duolingo 可以在達成 22% 預訂量增長的同時,讓每日或每月活躍用戶(DAU/MAU)的增長在未來兩到三個季度內重新加速,那麼這將是一個「相當好的情境」。否則,這將成為一個嚴重的問題。

估值

這邊看看幾個估值,我目前寫作時間是財報後的第一個盤前,預計會下跌-20%。

- 股價現金流量比:儘管公司面臨訂閱預訂量增長放緩的挑戰,但P/FCF估值被視為一線希望。由於股價預計將下跌約 20%,遠期 P/FCF 比率將會更低,接近 20 倍。這是自 Duolingo 上市以來,其遠期 P/FCF 比率大約在 39 倍左右的一半左右。

如果用遠期本益比來看,即使下跌-20%,本益比仍然會在50倍左右。看起來沒有很便宜。

但如果用反向DCF來看,如果下跌後的股價,僅用13%的成長率就可以匹配它的股價。與Duolingo 目前的營收成長差距相當大。但現在的判斷重點取決於投資者是否相信管理層關於用戶策略轉變的說辭,以及公司能否在未來兩到三個季度內讓每日/每月活躍用戶(DAU/MAU)的增長重新加速。

投資總結

多頭觀點:

- Duolingo 正經歷強勁成長,每日活躍用戶 (DAU) 年比成長 49%,顯示其用戶基數和用戶參與度不斷提升。

- 該公司拓展至數學、音樂和國際象棋等新領域,這些領域的成長速度超過了語言學習,這表明其多元化策略取得了成功,並展現了其在核心語言業務之外的長期成長潛力。

- Duolingo 利用人工智慧創建內容和功能,例如 3D 視訊通話功能,實現了快速創新和低成本的內容生成,從而提升了用戶參與度並推動了進一步成長。

看跌觀點:

- 隨著公司逐漸擺脫先前的高速成長期,成長速度可能會放緩。

- 由於價格承受能力問題,在某些市場獲利可能較為困難。

- 拓展新領域可能不如語言學習那麼成功。

我個人認為 Duolingo 面臨的挑戰在於如何讓人們做一些有困難學習知識的事情,而其他應用則更注重便利性,例如訂餐。他們已經證明自己能夠應對這項挑戰。我看這間公司對於它的高效率引擎很吸引人。Duolingo 能做到資產規模異常輕、槓桿率極高的數位業務,邊際成本極低,營運效率極高。

然而未來 MAU 和 DAU 的增長將是判斷公司新策略是否成功的關鍵。如果Duolingo 能証明在未來兩到三個季度內,這些指標會重新加速增長,投資人會重拾點它的信心。反之,可能則會是一個嚴重的問題。