一、 公司概況與重點

• 業務定位: 台灣半導體後段濕製程設備(Wet Process)龍頭,核心技術涵蓋蝕刻、去光阻、清洗設備。集團旗下包含弘塑科技(設備)、添鴻科技(化學配方/藥水)、佳霖科技(設備代理/檢測)。

• 產業地位: 台積電先進封裝(CoWoS、SoIC)濕製程設備主要供應商。• 營運亮點:

o 急單湧現: 受惠 AI/HPC 驅動,CoWoS 產能極度緊缺,公司證實客戶(晶圓代工廠)急單湧入,近期訂單量大於現有產能,產能非常吃緊。

o 獲利創高: 2025 Q3 獲利與 EPS 均創單季歷史新高。

o 產能近滿載: 設備交期拉長,目前產能利用率接近滿載,訂單能見度已達 2026 年上半年。

(資料來源:2025Q3公司法說會簡報)

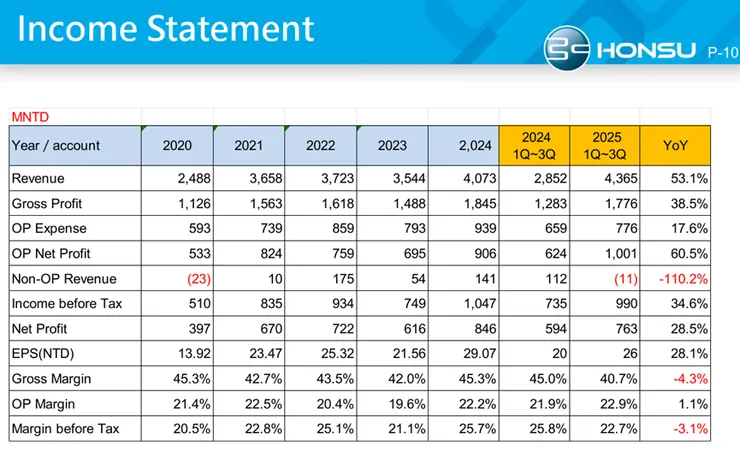

二、 財務與營運表現

• 本期財報(2025 Q3):

o 營收: 14.94 億元(YoY +50.61%)。

o EPS: 10.41 元(創單季歷史新高),累計前三季 EPS 達 26.19 元(已超越 2024 全年)。

• 營運解讀:

o 外包比重暫升: 為因應龐大急單,自製產能不足,將外包比重從 3 成拉高至 5 成,雖短期壓抑毛利率,但確保了營收規模與市佔率。

o 產品組合: 設備佔比約 65%、化學品(添鴻)約 20%、代理與數據(佳霖/太引)約 15%。化學品屬高毛利耗材,隨著客戶產能開出,貢獻將持續堆疊。

(資料來源:2025Q3公司法說會簡報)

三、 產業趨勢與展望

• 市場動能: 先進封裝(CoWoS、SoIC、CPO)需求強勁,並延伸至化合物半導體(SiC/GaN)、Micro LED 等領域。

• 管理層展望:

o 2026 年展望樂觀: 預期 2026 年營收與獲利將優於 2025 年。

o 新廠效益: 竹北二期新廠(香山廠)硬體已完工,預計 2025 年底取得使用執照,2026 Q1 正式投產。屆時自製產能將倍增,有助於降低外包比例,帶動毛利率在 2026 下半年回升。

o 化學品擴產: 添鴻路竹新廠產能持續放量,配合客戶先進製程需求增長。

四、 成長動能與策略

1. 自製設備產能倍增: 二期廠房投產後,將大幅提升自製率,解決產能瓶頸並優化成本結構。

2. 先進封裝技術迭代: 從 2.5D CoWoS 延伸至 3D SoIC 及未來的 CPO(共同封裝光學),弘塑與客戶共同開發製程(如 Nano-Twin Copper 相關應用),確保技術領先。

3. 化學品(添鴻)雙引擎: 環保型去光阻液及專利奈米雙晶銅電鍍液為高毛利產品,隨客戶產能利用率提升,經常性收入(Recurring Income)佔比將增加,穩定獲利基底,但這部分仍有待觀察。

4. 代理業務(佳霖): 引進 X-ray、CSAM 等量測設備,切入先進封裝檢測商機。

五、 評價

• 法人機構觀點整理:

o 兩家法人資料: 給予正面評等。基於 2026 年 預估EPS 給予 26~32 倍本益比,認為評價仍有上修空間。

小結:對比去年因出貨遞延,大多券商機構給予「中立」評等,但今年營運實績證明需求已全面爆發,市場評價有顯著提升。

六、 主要風險

• 供應鏈瓶頸: 若上游零組件缺料或外包產能不足,可能影響出貨進度。

• 半導體景氣波動: 雖然先進封裝需求強勁,但若整體終端電子消費市場復甦不如預期,可能影響客戶資本支出節奏。

• 新廠折舊: 2026 年新廠投產初期將面臨折舊費用增加,若產能利用率未如預期填滿,將影響獲利。

*本文非投資意見,亦不構成任何投資產品之要約、招攬或建議;筆記內容只作為資料性及一般參考用途,亦無法保證所蒐集之資料的正確性、真實性、即時性、及完整性。

-------------------------------------------------------------------------------------------------------

【免責聲明:本文僅供參考,不構成投資建議】

- 僅供資訊用途:本平台(或本文章/影片)所提供之內容僅供參考與教育用途,並不構成任何形式的投資、法律、稅務或其他專業建議。讀者在做出任何投資決策前,應自行尋求獨立專業顧問之建議。

- 投資風險提示:所有投資均涉及風險,過去的績效並不代表未來的表現。金融產品價格可升可跌,甚至可能變得毫無價值。在決定進行任何投資之前,請務必評估自身的財務狀況、投資經驗及風險承受能力。

- 資料準確性:本平台致力於提供準確且及時的資訊,但無法保證所有資訊的絕對準確性、完整性或即時性。本平台對因使用本網站資訊而導致之任何損失或損害,概不負任何賠償責任。

- 連結與第三方內容:本內容可能包含第三方網站的連結。本平台對該等網站的內容或準確性不負任何責任。