隨著日幣匯率的歷史性誘惑,加上台灣房價高不可攀的推力,越來越多的台灣人將目光轉向了日本。對於日本,除了觀光旅遊,最新的話題似乎變成:「這棟大樓投報率好像不錯?」然而,我必須嚴肅地告訴每一位初入日本房市的朋友:

「請把你在台灣買房的邏輯,全部留在桃園機場。」

台灣與日本雖然地理位置相近,但在房地產的法律架構、市場慣例、持有成本以及資產價值認定上,幾乎是兩個平行宇宙。如果你用台灣「買了放著就會漲」、「公設比好高好虧」、「陽台是我的地盤」這些觀念去投資日本,你很可能會在買下的那一刻,就註定了資產縮水的命運。

這篇文章將剝開日本房產華麗的外衣,帶你深入探討那些房仲廣告不會告訴你的細節。

一、台灣人與日本人買屋大不同

以下是台灣人與日本人在買房觀點上的三大主要差異,從文化、經濟與實際考量三個層面來分析:

1. 文化層面

- 資產觀與傳承觀念不同

台灣人普遍將買房視為「資產傳承」的重要方式,認為擁有自己的房產是人生的一大成就,也有留給子女的觀念;日本人則較重視生活的便利與當下的居住品質,不特別強調留房子給下一代,甚至有不少人選擇租屋或住公寓到老。 - 面子與社會觀感

台灣社會對買房有強烈的「面子文化」,尤其是結婚、成家被認為一定要有房;日本社會則較重視個人選擇與自由,不太會因為沒買房而被社會異樣看待。 - 土地情結強烈與否

台灣人有強烈的「擁有土地」情節,因此獨棟透天或土地產權完整的房子非常搶手; 日本人較重視機能性,對於「公寓式住宅」接受度高,並不特別追求土地所有權。

2. 經濟層面

- 房價成長預期不同

台灣人多數認為房價長期會「只漲不跌」,因此買房常被當作一種「投資工具」; 日本人在經歷泡沫經濟崩潰後,普遍對房價上漲較保守,認為房產會折舊、老屋會貶值。 - 貸款與財務壓力接受度不同

台灣人常願意背長期房貸(20-30年),即使壓力大也要擁有自己的房子;日本人則更保守,會衡量自身財務能力,若貸款壓力太大,可能寧可選擇租屋。 - 買房年齡與動機

台灣人買房時間普遍較早,尤其結婚是常見的驅動因素;日本人買房則常在事業穩定後才進行,且不一定以結婚為前提。

3.實際考量

- 空間與居住品質要求

台灣人傾向追求空間大、格局方正,即使地點遠一點也能接受;日本人更重視動線設計、機能便利,願意為生活便利犧牲空間大小。 - 中古屋接受度

台灣人普遍偏好新屋,對中古屋接受度較低,認為老屋風險高;日本人則常買中古屋,甚至流行「翻新改裝」,視為省錢又有設計感的選擇。 - 耐震與建築規格重視程度

台灣對建築規範相對寬鬆,民眾對耐震結構的重視程度略低;日本因地震頻繁,對建築耐震規格極為重視,買房時也會特別檢視。2000年6月1日日本再次大幅強化耐震規定,是繼1981年後的第二次重大改革。目前我們推薦客戶是以2000年後符合現行耐震基準的房屋為準。

二、面積的真相——消失的公設比與神祕的「壁芯」

在台灣買房,大家最痛恨的就是「公設比」。買了 50 坪的權狀,扣掉大廳、樓梯、健身房,室內可能只剩 30 坪。但在日本,你會驚喜地發現:「天啊,日本房子好實在!」

1. 日本沒有「公設比」的概念,但你要懂「專有部分」

日本的不動產買賣,賣的是「專有面積」。也就是說,大廳、電梯、走廊這些「共用部分」,雖然你是住戶可以共同使用,但在買賣合約的坪數計算中,它們是 0。你不需要為這些公共空間支付每坪單價的費用。這對台灣人來說是巨大的文化衝擊與紅利。

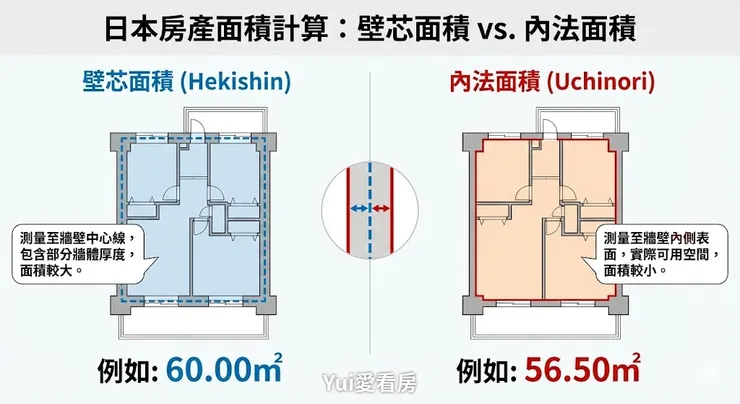

2. 「壁芯面積」vs.「內法面積」:你以為的大小不是真的大小

然而,魔鬼藏在細節裡。日本計算專有面積有兩種方式,這常常是糾紛的來源:

- 壁芯面積(壁芯面積): 從牆壁的「中心線」開始圍起來計算的面積。這是預售屋、建築圖面以及大部分房仲廣告上會標示的面積。

- 內法面積(登記簿面積): 從牆壁的「內側」開始計算的面積(也就是你實際能鋪地毯的空間)。這是寫在官方權利狀(房產證)上的面積。

一張圖看懂日本房產面積計算形式

重點來了! 壁芯面積通常會比內法面積大約 5%~8%。如果你在申請貸款,通常要求 50 平方米以上,銀行和稅務局看的是較小的「內法面積」。很多新手看到廣告寫 52 平米,結果權狀下來只有 48 平米,感覺瞬間蒸發了4平米,其實只是計算方式的不同而已。

3. 陽台不是你的,它是「專用使用權」的逃生通道

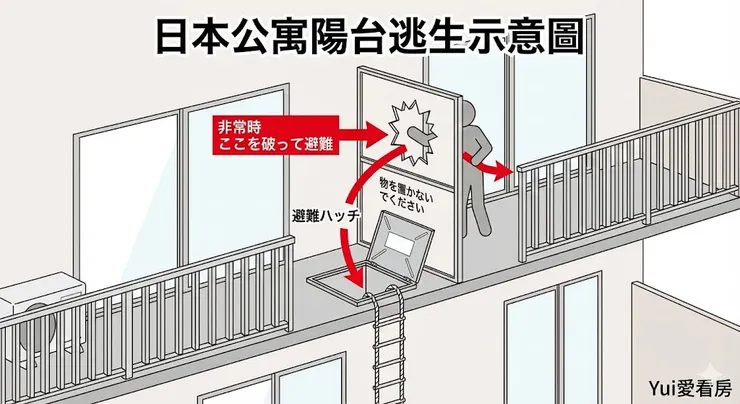

台灣人很喜歡把陽台外推,或是把陽台當作自家儲物間,在日本是不可能發生的。日本法律定義陽台為「共用部分」(跟走廊一樣),只是賦予該戶屋主「專用使用權」。這意味著:

- 免費贈送: 陽台面積完全不計入買賣坪數,也不計價。所以你在日本買房,如果買到陽台面積特別寬敞的物件,真的是「額外賺到」。

- 嚴格限制: 因為陽台是火災時的「避難路徑」(隔壁鄰居可以踢破隔板逃生),你不能在陽台堆放雜物阻礙通道,更不能擅自封窗、改建。如果你抱著「買來把陽台推出去增加室內空間」的想法,請立刻打消念頭,否則會面臨管委會的法律訴訟。

三、持有的代價

在台灣,管理費通常就是幾千塊台幣,包含了保全和清潔。但在日本,買房後的每月固定支出(Running Cost),是決定你投資成敗的關鍵,甚至比房價本身更重要。

1. 管理費 vs. 修繕積立金:日本樓房的兩條命脈

日本公寓大廈每個月要繳兩筆錢:

- 管理費: 用於日常清潔、電梯保養、管理員薪水。這點跟台灣類似。

- 修繕積立金(修繕積立金): 這是台灣最缺乏的概念,也是日本房產能維持 50 年外觀如新的秘密。

這是一筆「強迫儲蓄」,整棟大樓的住戶每個月存錢,為了 10 年、20 年後的大修(拉皮、換水管、防水工程)做準備。

專業建議: 買房前,可以請仲介調閱該大樓的「長期修繕計畫書」與「積立金累計總額」。存款充足的大樓,才是優質資產。

2. 固都稅:持有稅的雙重奏

在台灣買房每年需繳納房屋稅和地價稅,在日本持有房產,也是一樣每年 5、6 月都需要繳納稅金。這就是「固定資產稅」與「都市計畫稅」(合稱固都稅)。

- 稅基是政府評定的「固定資產評價額」(通常低於市價)。

- 稅率通常是:固定資產稅 1.4% + 都市計畫稅 0.3% = 1.7%。 這筆費用必須精算在你的租金收益裡。如果你的租金投報率表面看有 5%,扣掉管理費、修繕積立金、代管費(約 5% + 消費稅)以及固都稅後,淨投報率(NOI)可能只剩 3% 甚至更低,這個部分是大家在購買日本房產時需要特別試算清楚的。

結論—你需要的是「一條龍」專業團隊!

看完上述的分析,你可能會覺得:「天啊,去日本買房怎麼這麼麻煩?」 沒錯,日本房地產市場是一個高度成熟、法規嚴謹、資訊透明但細節繁瑣的市場。它不適合單打獨鬥的散戶,更不適合語言不通的外國人「盲買」。

這就是為什麼,你需要的不只是一個「賣房子給你」的仲介,而是一個能提供「買賣交易、租賃代管一條龍服務」的專業團隊。

什麼是真正的一條龍服務?

- 前端篩選: 不只是傳圖紙。專業團隊能幫你過濾掉「修繕積立金不足」的地雷、幫你分析物件是否符合貸款條件、幫你計算真實的「淨投報率」,並且懂得區域發展,知道哪裡是未來的「大阪蛋白區潛力股」。

- 修繕與裝潢: 日本人工貴,修繕是大學問。擁有自有工班或長期合作廠商的團隊,能在你購入中古屋後,用最合理的預算進行「必要翻新」,提升租金行情。

- 租賃管理: 這是核心。人在台灣,又不懂日文溝通,你需要一個懂日本租賃法(借地借家法非常保護租客)的團隊,幫你篩選優質租客(加入保證會社),處理所有繁雜的日常管理。好的管理能讓資產增值。

- 出口策略與稅務: 當你想獲利了結,或者需要資金周轉時,這個團隊知道如何定價能最快成交,知道如何運用「買換特例」節稅,甚至能幫你介紹司法書士和稅理士處理複雜的繼承問題。

最後,我想強調的是,投資日本房產,買的不只是一磚一瓦,還是買一份「安心的現金流」。 不要為了省一點仲介費,而選擇了「只服務一次性」的仲介。在日本,服務是有價的,而專業的服務,往往能幫你省下(或是賺到)比服務費多好幾倍的錢。

如果您正在考慮進入日本市場,或是手上有閒置的日幣想做資產配置,請務必尋找一個能夠從買賣、修繕、租賃到管理全程負責的夥伴。

我推薦給您的每一個物件,都是用「如果是我自己,我也會買」的標準來審視。

在這個資訊爆炸的時代,我不希望自己只是一個銷售員,我更希望分享自己的投資策略,成為您在日本置產路上的「導遊」與「戰友」。因為我自己深知,當台幣資產在通膨中縮水時,能夠在日本擁有一份穩定、可預期,且能傳承的硬資產,是一件多麼讓人安心的事情。

「好康大家分享」,這是我經營的初衷。

如果您對日本房產有興趣,卻被複雜的法規嚇得卻步;或者您手上有閒置資金,正在尋找比定存更好的理財方法,歡迎隨時與我聯繫。

我是 Yui,我有可靠的台系銀行貸款管道,在日本不動產的投資路上,等您一起同行。如您想針對個人狀況一對一諮詢服務,請加入LINE好友。