1. 公司概況與重點 (Company Profile & Highlights)

- 資本額: 實收資本額約 14.77 億元。

- 員工人數變化: 公司目前於湖口、彰化、安南工業區及中國南京設有四大營運據點,隨著併購與擴廠計畫,人力需求隨先進製程材料與清洗產線同步擴張。

- 業務定位: 全球領先的半導體特種氣體(Disilane 矽乙烷)供應商,並透過併購弘潔科技轉型為「先進製程材料與設備清洗服務」的雙引擎供應者。

- 產品結構(2025 營收占比): 精密化學材料(特氣)約佔 51%、半導體精密設備服務(清洗/塗層)佔 49%。

- 註:4Q25 單季受惠併購綜效,設備服務營收佔比一度跳升至 65%。

- 營運/質變亮點: 2025 年 8 月正式併購弘潔科技(持股 65%),成功切入高階設備清洗與客製化部件處理市場,實現從「純氣體供應」到「製程服務」的戰略質變。

- 股利政策: 2025 年 EPS 為 4.20 元(YoY +198%),擬配發現金股利 3 元,配發率約 71%。

資料來源:2026.03法說會簡報

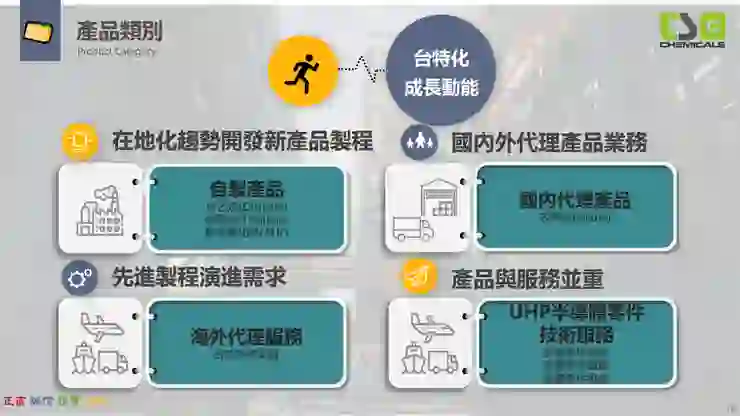

2. 主要產品/服務與特殊優勢 (Products & Unique Selling Points)

- 核心護城河: 台特化為台灣唯一、全球少數具備 矽乙烷(Disilane)與無水氟化氫(AHF) 商業化生產能力的廠商,具備地緣供應優勢與極高的純度認證門檻。

- 特殊優勢剖析: * 弘潔科技的高階清洗技術: 擁有全台領先的 4 條獨立清洗線(金屬/非金屬、銅/非銅分離),嚴格杜絕交叉污染,為先進製程(蝕刻設備)清洗的唯一首選。

- 旗艦產品 Disilane: 在 GAAFET(2 奈米)及新世代 DRAM 結構中,矽乙烷的重要性與用量顯著提升,且公司產品具備極高客戶黏著度。

3. 財務與營運表現 (Financial & Operational)

- 最新財報表現 (2025 全年): 營收 20.8 億元,毛利率維持高標,全年 EPS 4.20 元(YoY +193%)。

- 財報異常探因: 4Q25 毛利率季減 5.3 個百分點至 48.9%,主因為:(1) 每年固定歲修落於 11 月(約 3-4 週);(2) 弘潔科技新產品業務(客製化翻修)初期產品組合毛利較低。

- 次季/全年財務展望: 1Q26 營收預估季減約 1%,2Q26 隨產能恢復將季增 7%。2026 全年矽乙烷稼動率目標從 50-60% 提升至 70-80%。

資料來源:Goodinfo!台灣股市資訊網

4. 產業趨勢與展望 (Industry Outlook)

- 總體趨勢: 半導體先進製程持續擴張,尤其 GAA 結構(2 奈米以下)對特種氣體與設備潔淨度的要求達到極限。

- 典範轉移: 隨製程演進,Particle(微粒)成為良率殺手,帶動「超純淨清洗服務」市場規模呈現指數級成長。

- 地緣政治/供應鏈變化: 中國市場成熟製程需求活絡,南京廠營運穩定;台灣則專注於服務大客戶的先進製程外溢訂單。

資料來源:2026.03法說會簡報

資料來源:2026.03法說會簡報

5. 成長動能與策略 (Growth Drivers & Strategy)

- 特化短期催化劑: AHF(無水氟化氫)今年將見到較高成長,目標在 2026 年底佔特化氣業務雙位數比例。

- 中長線佈局(弘潔):

- 新竹二廠: 預計 3Q26 產線上線,清洗產能將翻倍、塗層增加 50%。

- 台南廠: 預計 4Q26 新增金屬層清洗線與先進塗層產線,滿足 BEOL 全滿產能需求。

6. 法人與機構評價 (Analyst Views & Valuation)

- 市場共識:法人主要看好先進製程材料的獨佔性與弘潔的併購綜效,評價相當正面。

- 評價重估 (Re-rating): 法人認為台特化正從單一氣體供應商轉型為「先進製程耗材與維修平台」,評價應向高階特化材料股靠攏。

7. 主要風險 (Key Risks)

- 營運地雷: 每年歲修(通常在 Q4)對單季營收與毛利的慣性干擾。

- 產業逆風: 弘潔新產品(部件處理)業務若驗證時程拉長,可能短期內繼續稀釋整體毛利率。

8. 與其他研究報告不同之處 (Key Differences of The Memo from Other Researches)

- 「設備清洗服務」已成為穩定成長的另一核心(4Q25 營收佔比已過半),這項服務具備比氣體更強的經常性收入(Recurring Revenue)特質。

- 弘潔科技「湖口新廠」與「台南擴線」將是決定 2026公司下半年獲利能否再次跳階的關鍵觀察指標。

資料來源:2026.03法說會簡報