我認為是出貨報告

付費限定

外資大摩看3680家登,目標價750元

投資理財內容聲明

以行動支持創作者!付費即可解鎖

本篇內容共 5190 字、0

則留言,僅發佈於投行觀點你目前無法檢視以下內容,可能因為尚未登入,或沒有該房間的查看權限。

留言

分析師的市場觀點

380會員

1.8K內容數

現職全台最大銀行擔任AI/科技股供應鏈投資分析師。

很高興能夠成為你實踐財富自由的第一步,歡迎瀏覽進階訂閱方案

原價每天不到5元,CP值最高,超越報紙資訊的法人投行分析。

精簡快速分享投行法人研究及操盤思維

希望能讓你我用最少時間、精力、資金洞察近期金融市場的變化與重點分享。

分析師的市場觀點的其他內容

2025/04/29

摘要

儘管投資者因宏觀經濟和供應鏈風險而情緒惡化,但GPU的核心需求因全球LLM(大型語言模型)推理晶片短缺而激增。Blackwell晶片供應受限,但需求強勁,尤其是GB200/300型號,且推理需求的爆發性增長(部分數據顯示代幣生成量年增5倍)推動了投資熱潮。摩根士丹利認為,這種需求來自實際應用

2025/04/29

摘要

儘管投資者因宏觀經濟和供應鏈風險而情緒惡化,但GPU的核心需求因全球LLM(大型語言模型)推理晶片短缺而激增。Blackwell晶片供應受限,但需求強勁,尤其是GB200/300型號,且推理需求的爆發性增長(部分數據顯示代幣生成量年增5倍)推動了投資熱潮。摩根士丹利認為,這種需求來自實際應用

2025/04/29

景碩(3189.TW):1Q25 初步財報摘要 - 會計政策調整,EPS 符合預期

1Q25 財報概覽景碩1Q25核心業務(營業利益)低於高盛預期10%,低於彭博共識26%,主因ABF新廠(K6廠)獲利能力低於預期(1Q25虧損)。公司1Q25毛利率較高盛/彭博共識低6.9/7.6個百分點,且

2025/04/29

景碩(3189.TW):1Q25 初步財報摘要 - 會計政策調整,EPS 符合預期

1Q25 財報概覽景碩1Q25核心業務(營業利益)低於高盛預期10%,低於彭博共識26%,主因ABF新廠(K6廠)獲利能力低於預期(1Q25虧損)。公司1Q25毛利率較高盛/彭博共識低6.9/7.6個百分點,且

2025/04/29

摘要

報告指出,南亞電路板(8046.TW)第一季營收達84.58億新台幣(季增7%),超出預期,主要受益於ABF載板(用於800G)和BT載板(用於記憶體)需求強勁,帶動毛利率提升至5.0%。第二季因關稅暫停刺激需求,營收預計季增10%,但下半年可能放緩。報告上調目標價至73新台幣,但維持「減持

2025/04/29

摘要

報告指出,南亞電路板(8046.TW)第一季營收達84.58億新台幣(季增7%),超出預期,主要受益於ABF載板(用於800G)和BT載板(用於記憶體)需求強勁,帶動毛利率提升至5.0%。第二季因關稅暫停刺激需求,營收預計季增10%,但下半年可能放緩。報告上調目標價至73新台幣,但維持「減持

#股票 的其他內容

你可能也想看

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

台積電研究報告所做的總結:

公司名稱及產業背景:

台灣積體電路製造股份有限公司(台積電)是全球領先的專業積體電路晶圓代工廠。他們為設計晶片但沒有製造設施的公司(無廠半導體公司)生產積體電路(IC)。本報告重點關注台積電的財務表現和展望,尤其是在人工智慧領域的成長。

報告目標:

本報告旨在

台積電研究報告所做的總結:

公司名稱及產業背景:

台灣積體電路製造股份有限公司(台積電)是全球領先的專業積體電路晶圓代工廠。他們為設計晶片但沒有製造設施的公司(無廠半導體公司)生產積體電路(IC)。本報告重點關注台積電的財務表現和展望,尤其是在人工智慧領域的成長。

報告目標:

本報告旨在

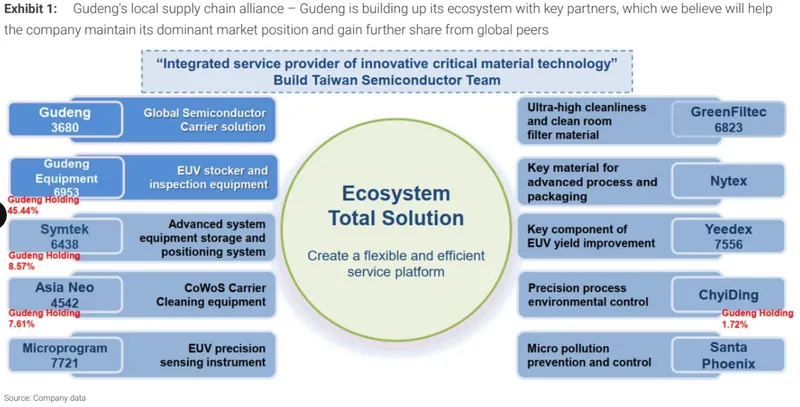

家登(3680)今(31)日舉行半導體在地供應鏈聯盟聚會,宣布聯盟合作模式,初期鎖定美國市場,家登也攜手包括迅得(6438)、濾能(6823)、科嶠(4542)、意德士(7556)、聖凰、奇鼎(6849)、微程式等聯盟公司成立德鑫半導體控股,並由德鑫持有家登美國子公司49%股權。

家登為全球E

家登(3680)今(31)日舉行半導體在地供應鏈聯盟聚會,宣布聯盟合作模式,初期鎖定美國市場,家登也攜手包括迅得(6438)、濾能(6823)、科嶠(4542)、意德士(7556)、聖凰、奇鼎(6849)、微程式等聯盟公司成立德鑫半導體控股,並由德鑫持有家登美國子公司49%股權。

家登為全球E

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

投資理財內容聲明

文內如有投資理財相關經驗、知識、資訊等內容,皆為作者個人分享行為。

有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

希望您能從這些分享內容汲取投資養份,養成獨立

投資理財內容聲明

文內如有投資理財相關經驗、知識、資訊等內容,皆為作者個人分享行為。

有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

希望您能從這些分享內容汲取投資養份,養成獨立

公司名稱及產業背景:

台灣積體電路製造股份有限公司(台積電)是全球領先的專業積體電路晶圓代工廠。他們為設計晶片但沒有製造設施的公司(無廠半導體公司)生產積體電路(IC)。本報告重點關注台積電的財務表現和展望。

報告目標:

本報告旨在分析台積電近期表現,提供目標價(隱含於估值模型中),並給予

公司名稱及產業背景:

台灣積體電路製造股份有限公司(台積電)是全球領先的專業積體電路晶圓代工廠。他們為設計晶片但沒有製造設施的公司(無廠半導體公司)生產積體電路(IC)。本報告重點關注台積電的財務表現和展望。

報告目標:

本報告旨在分析台積電近期表現,提供目標價(隱含於估值模型中),並給予

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

我認為是出貨報告

家登精密 (Gudeng Precision) 總結

家登精密是台灣領先的EUV晶片製造設備供應商,專注於EUV光罩載具和晶圓載具,擁有全球85%的EUV載具市佔率。以下是其主要亮點:

本地供應鏈聯盟:

家登透過與本地供應商(如Symtek、Yeedex等)的合作,建立了行

我認為是出貨報告

家登精密 (Gudeng Precision) 總結

家登精密是台灣領先的EUV晶片製造設備供應商,專注於EUV光罩載具和晶圓載具,擁有全球85%的EUV載具市佔率。以下是其主要亮點:

本地供應鏈聯盟:

家登透過與本地供應商(如Symtek、Yeedex等)的合作,建立了行

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

家登精密(3680)8日公布11月營收,合併營收約為2.83億元,較上月減少45.58%;累計前11月營收45.6億元,已超越去年全年營收。針對單月營收較上月明顯下滑,家登表示,適逢與全球客戶議價及討論明年廠域規劃階段,單月營收受到短暫影響,全年度營收動能持續,光罩、晶圓載具齊出貨,家登續拚明年成長

家登精密(3680)8日公布11月營收,合併營收約為2.83億元,較上月減少45.58%;累計前11月營收45.6億元,已超越去年全年營收。針對單月營收較上月明顯下滑,家登表示,適逢與全球客戶議價及討論明年廠域規劃階段,單月營收受到短暫影響,全年度營收動能持續,光罩、晶圓載具齊出貨,家登續拚明年成長

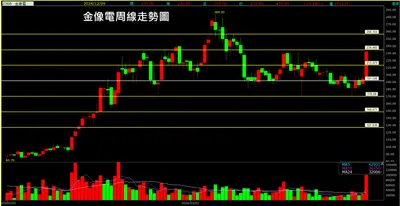

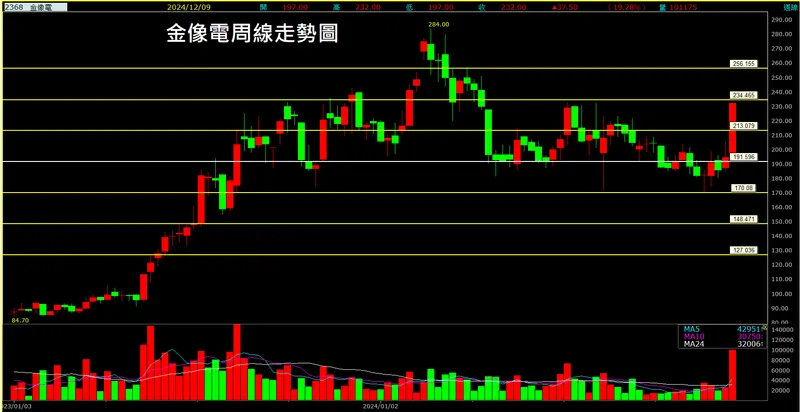

金像電(股票代號:2368),作為台灣電子業的重要企業之一,長期以來專注於精密塑膠與電子零組件的製造,並在全球市場中占有一定份額。隨著全球電子需求的增長與技術的創新,金像電在業界中穩健發展,並持續調整策略以應對日益激烈的競爭。本文將深入探討金像電的沿革與背景、營業項目與產品結構、競爭條件、主要生產據

金像電(股票代號:2368),作為台灣電子業的重要企業之一,長期以來專注於精密塑膠與電子零組件的製造,並在全球市場中占有一定份額。隨著全球電子需求的增長與技術的創新,金像電在業界中穩健發展,並持續調整策略以應對日益激烈的競爭。本文將深入探討金像電的沿革與背景、營業項目與產品結構、競爭條件、主要生產據

「價值投資」專欄每月分享至少 4 篇文章介紹優質公司,內容並未對證券價值進行分析,還請各位依據自身狀況作出交易決策。專欄訂閱費用每月 99元,歡迎訂閱支持我。

3680家登潛力股介紹 :

公司簡介

家登成立於1998年,專注於提供半導體產業的前段曝光製程光罩及晶圓的保護、傳輸及存儲

「價值投資」專欄每月分享至少 4 篇文章介紹優質公司,內容並未對證券價值進行分析,還請各位依據自身狀況作出交易決策。專欄訂閱費用每月 99元,歡迎訂閱支持我。

3680家登潛力股介紹 :

公司簡介

家登成立於1998年,專注於提供半導體產業的前段曝光製程光罩及晶圓的保護、傳輸及存儲