一、保瑞的本質是甚麼?

二、該怎麼看待不斷併購的公司?三、對保瑞的想法和估值。

------------------------------------------------------------------------------------

一、保瑞的本質是甚麼?

(一)併購

對的,保瑞「目前」最主要就是靠「併購」來擴大規模、增加營收及獲利,並建立競爭優勢,這一點相信在保瑞擠身全球十大CDMO廠之前,這個策略目標不會變!

但這是保瑞的本質嗎?

對、但也不對,併購是「手段」的一種,並不是本質,那本質是甚麼呢?

我認為是現任保瑞董事長盛保熙的野心

(二)公司(董事長)的野心

在網路上可以找到很多盛董訪談的影片,不過我覺得下面這個淺顯易懂,並把重點都勾勒出來了,以下我會摘要一些重點:

1、先想好公司的定位

到底保瑞該做甚麼?新藥開發?學名藥?製造?還是醫材通路?最後保瑞決定了CDMO(委託開發暨製造服務),也是生技產業中未來成長率非常高的項目。

依據Mordor Intelligence之研究報告,全球CDMO(包含CRO)預計將由2024年美金2,385億成長至2029年3,304億,GAGR為6.7%,其中美國、中國、印度、德國將是藥品CDMO市場最大的國家。

2、用金錢買時間,增加競爭優勢

CDMO是一個需要規模經濟才會有競爭優勢的產業,要快速達到這個競爭優勢,就是靠「併購」,而併購就是「用金錢買時間」,讓保瑞可以快速的成長。

3、現在就是黃金時刻,刻不容緩加緊腳步

首先,因為中美關係緊張,臺灣因此獲得新的機會,例如跟「美國」當地公司的合作、或跟「中國」的公司合作來輸出到海外市場,都很有發展的機會。

其次,是美國的資本市場因為利率、通膨等因素,對於生技的投資比較保守,但臺灣卻是政府不斷在推動生技產業。

最後,因為上面兩個因素,台灣在生技方面的人才、技術都越來越好。

4、要著眼海外市場,回收資本支出

生技業的投資需要有耐心,跟電子業的生命週期不太一樣。

政府應該要鼓勵公司到海外設點、併購或合作技術,生技業需要很大的資本投資,因此也需要大的市場才能回收。

5、資本、技術、管理三者達成一定目標,再走下一階段

這一段我認為是總結了保瑞目前持續在做的事,也是精華所在:

(1)資本:足夠多的錢、堅強的財務體質,才有辦法持續併購適合的公司!

(2)技術:從小分子、大分子、針劑等,強化自身技術,同時也一併研發新藥或改良藥。

(3)管理:併購後快速融入原有公司、留住人才、製造1+1>2的綜效。

基於這樣的實力,我認為保瑞的成長,目前是先看盛保熙董事長的野心到哪裡,而目前是從「2024年啟動新的五年計畫,力拚2029年營收翻倍」,我相信那時候應該有機會擠身全球十大CDMO之行列。

二、該怎麼看待不斷併購的公司?

但在臺灣市場,以持續併購來成長的生技公司幾乎沒有,所以我們要怎麼樣看待這類型的公司呢?我認為要一步一步拆解。

(一)為何CDMO公司需要併購?而非自身的成長?

1、時間成本->自行擴廠時間長

- 從選址、建廠到設備安裝、員工招聘及各個國家嚴格的監管審核(如FDA或EMA的GMP認證),可能需要3~5年甚至更長時間,很難及時應對市場需求。

- 但透過併購,CDMO公司可直接獲得已通過認證的設施,快速進入市場。

2、獲取高端技術、人才及客戶

- 生物製劑(如單克隆抗體、基因療法)和特殊劑型(如脂質體、凍乾針劑)需要專業技術與多年的經驗積累,透過併購擁有專業技術的公司,能快速提升技術能力,避免從頭開始的高昂研發成本與時間。

- 自行擴廠後需建立新客戶,而併購能直接獲取被併購公司現有的穩定客戶群體。

3、資本運用效率

- 建設新廠需要大量資金投入,並且在開始商業化生產之前無法產生現金流。

- 藉由併購融資(如發行債券或股票),公司能以較低成本獲得資金,而併購的公司通常已經盈利或接近盈利,能立即貢獻現金流,提升資金效率。

4、規模經濟降低成本、提升競爭力

- CDMO行業的盈利能力高度依賴規模經濟,併購能迅速提高產能利用率,分攤固定成本。

- CDMO行業巨頭如龍沙(Lonza)、賽默飛(Thermo Fisher)等通過頻繁併購強化市場地位;若不進行併購,中小型CDMO公司可能無法在競爭中立足。

(二)不斷併購的CDMO公司,不是只有保瑞

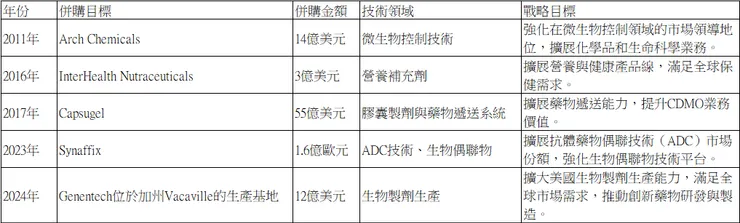

舉兩間目前全球前二名的CDMO公司,Thermo Fisher Scientific(美國)跟Lonza(瑞士),2023年的營收(含其他業務),分別為428.6億美元及76億美元。

我們可以從下面的併購歷程發現,這行業的龍頭老大哥一樣持續在找尋機會併購,並且拓展各項技術領域,提升各項生物製劑的生產能力,這樣來看,保瑞的併購策略就顯得合理許多。

Lonza 公司併購歷程表

Thermo Fisher Scientific 併購歷程表

保瑞併購歷程表

(三)併購的風險

當然,併購不只提升營收、讓公司持續成長那麼簡單,併購失敗的案例也是層出不窮,我們可以從這些例子注意到,最常遇到的風險即是整合風險和財務風險,如下所述:

1、整合風險

(1)企業文化差異

- 收購國際企業(如美國的Upsher-Smith Laboratories)可能面臨不同文化、管理方式的衝突。

- 若未能成功整合,可能影響公司內部效率,甚至導致關鍵人員流失。

(2)技術移轉升級

- 被併購公司的技術平台與自身技術的兼容性可能存在問題,影響技術轉移或整體生產效率。

- 例如無菌針劑或大分子製劑生產的技術標準,若不匹配,可能導致更多調適成本,或甚至客戶流失等問題。

(3)業務通路整合

- 原先預期的市場擴張或成本優化效應可能被高估,尤其是在進入新市場時。

- 如果新增業務無法順利融入公司戰略,可能拖累整體表現。

2、財務風險

(1)高債務壓力

- 併購通常伴隨大量資金需求,可能增加保瑞的財務槓桿,特別是在進行多起併購時。

- 如果利率上升或市場環境惡化,公司的償債能力將面臨挑戰。

(2)資金流動性風險

- 併購後可能導致現金流短缺,影響其他業務的運營與擴展。

- 大型併購案的前期整合成本(如人員重組、設備升級)可能進一步壓低短期盈利能力,營收增加但獲利卻減少。

就如同盛保熙董事長自己在今周刊的採訪說的:

「併購的成敗關鍵,在於是併購後是否把它當作自己的事業體,以及該主體是不是有更好的發展空間。」

同時隨著保瑞公司知名度越來越大,併購機會越來越多,但反而公司對於併購是越來越審慎,近年大概都是十中挑一,拒絕九成的案子,因為越來越清楚公司要的是甚麼。

從這裡也可以知道,慎選併購標的,並明確自己發展的方向,才會減少遭遇上述問題的風險,也才能在併購完後,迅速調整好體質,以應付下一次的併購機會!

三、對保瑞的想法和估算

(一)目前看到正在前進的道路

1、併購案正在加速

以往可能幾年有一次大型的併購案,中間會有幾次小型的,但光是2024年,保瑞就宣布了4件併購案(其中泰福-KY的尚未完成),併購完統合後,再次併購的速度加快了,我認為這體現了幾點:

(1)如同盛董上面所述,現在是台灣生技業的黃金時刻,所以保瑞正在把握這個時機,不斷找尋適合自己的併購案,並且有機會就「立即」出手,不會遲疑。

(2)對於CDMO、藥物銷售等領域,保瑞已經「想得很清楚」,公司應該要往哪些領域去做拓展、哪些領域深化優勢等。

(3)明年大家對於美國聯準會Fed的降息預期最高是2碼,故尚不會馬上進入低利率或0利率的時期,保瑞相較美國企業,仍較具有資金優勢。

綜上所述,我認為明年一定持續會有併購案,且可能是往擴充大分子、無菌針劑產量的方向去琢磨,是否會有像USL這麼大型的就不一定,但手上畢竟還有50幾億的現金,應該都還有很大的機會!

2、往大分子、針劑、特殊通路去擴充

這是我認為保瑞未來會增加產能或併購的方向,說明如下:

(1)針劑廠進行升級並爭取歐規認證、泰福KY合作形成大分子一條龍服務

保瑞於113年12月9日公告11月營收達16.8億元,月減近 2 成,保瑞說明,由於美國無菌針劑廠 / 充填廠11月開始進行為期2個多月的廠房設備維護與升級,全廠停產,使得11月營收呈現月減,待計畫完成後,廠房營運動能將逐漸提升。

這點也可以在11月27日的法說會看出公司對於針劑廠的看重:

保瑞法說會簡報

「它原本就是個CDMO廠,原本產能就有7、8成(原先的三條生產線),那2024年初開出新一條Isolater Line,這條效益更高,所以很多產品會移到這條生產線。包括Q4也簽了一個新客戶。」

「那為何我們覺得這個針劑廠很寶貴,因為很多針劑廠都是用舊的技術,而不是用美國最新的NXA的Isolater Line,那第四條線就是用最新的Isolater Line。」

另外公司也提到針劑廠是無論大小分子都可以接(畢竟是最後充填成針劑),但擁有針劑廠是做大分子必不可缺少的一環,在與泰福-KY合作後,保瑞終於擁有大分子一條龍服務的完整能力。

保瑞法說會簡報

大分子藥物的利潤普遍都會比小分子高,所以我認為保瑞想往高毛利走,一定會再把併購的觸手往大分子產能、針劑等相關領域做擴展!

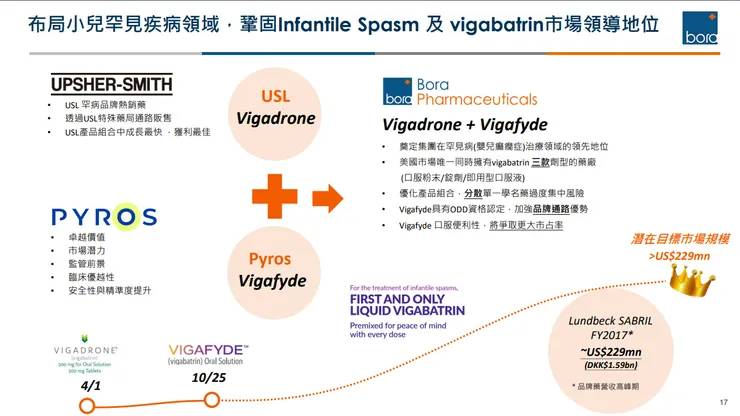

(2)買特殊藥走特殊藥局通路

收購Pyros所取得的罕病品牌用藥產品組合Vigafyde,將有助於擴展Upsher-Smith針對罕見疾病致力推行之「Promise of Support™」計劃。運用Upsher-Smith在小兒神經專科經營多年的品牌認同與運營實績,保瑞集團將能持續增加品牌產品、擴大銷售通路、提升獲利效率,在處方用藥領域取得優勢。

保瑞法說會簡報

另公司同樣在法說會,稱讚口服型是一個突破型的創新,把原本餵藥的8個步驟變成3個步驟,結合USL本身的粉末和錠劑,可說是全方位cover這種罕見疾病的治療(幼兒使用口服、到了一定年紀用錠劑),可望達到原廠Lundbeck當時市場的規模,等於用USL百年品牌的聲譽+特殊疾病管道,想辦法吃下最多的市佔。

另外除了現有針對嬰兒點頭式痙攣之病患(約1年新增2,500人),Pyros亦持續研究該藥的其他適應症,若拿到 TSC的適應症的藥證,則一年可有五萬人的病患,市場非常可觀!

這也能解釋為何有些人對於收購Vigafyde會不會影響USL本身Vigabatrin的市場,從而自己跟自己競爭的疑慮。

額外一提,保瑞於2024/11 取得Deflazacort 美國學名藥藥證(治療罕見疾病杜氏肌肉營養不良症),預計1Q25上市,原廠藥年營收約2億美元,而這顆藥,也是走特殊通路,慢慢厚實保瑞的影響力。

(二)對保瑞的想法和估算

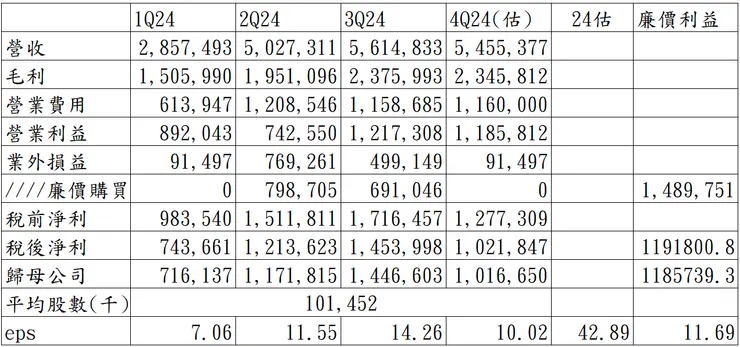

1、2024年全年的獲利估計

如果扣除廉價購買利益的話,2024約賺30元,加入的話,大概是賺42元左右。

2、目前的股價和本益比

以1/2收盤價749來計算:

(1)以全年賺42.89元,目前本益比為17.46倍,偏划算。

(2)如果扣廉價購買利益。,則全年賺31.2元,目前本益比為24倍,偏貴。

其實可以很明顯看出來,影響目前本益比是便宜還是昂貴的,就是有沒有持續「併購」這件事。

而我相信,保瑞在接下來的2025年,絕對會有併購案,因為呼應到第一段所講的,這個公司的版圖,就是董事長的野心,而盛保熙的野心,絕不僅止於此。

感謝您的耐心閱讀,希望能不吝幫我按愛心,或分享給同樣在投資路上的朋友,你們的支持是我持續創作的動力~