退休是一件每個人都會面臨的事,離開職場後,有哪些政府的年金可以領呢? 這些平常沒注意的資訊,我認為五十歲以後就應開始了解。

【問題】若有失業期間繳交國民年金保險費,「國民年金老年年金給付」什麼時候可以領?領取資格:

- 年滿65歲

- 有國民年金保險年資

- 沒有領取其他重複的社會保險年金(例如軍公教退撫、職災年金等情況除外)

【問題】國民年金大概能領多少?

- 國民年金的給付標準是比較固定的,不像勞保跟薪資有關。

- 目前(2025年)的標準,大概是:

- 基礎年金金額:每月約3,772元(每年會略作調整)

- 如果有符合加給條件(例如低收入戶、特殊身份),金額會多一點。

簡單說,從65歲開始,大概可以每月領國民年金約3,700~3,800元。

【問題】勞退新制退休金(個人專戶)什麼時候可以領?

領取資格(選擇「月領」條件):

- 年滿60歲

- 已退休(離開工作崗位)

- 有在「勞工退休金個人專戶」累積退休金

60歲時,你就可以:

- 一次領(全部領出來),或

- 月領(設計成「分期月領」)

勞退新制的「月領」模式

月領有兩種方式:

- 按月提領固定金額(比如自己設定每月領10,000元)

- 按月提領固定年數(例如設成「20年領完」)

★ 特別的是:勞退新制不像勞保那樣「終身月領」,而是:

- 自己設定分期月領,領到「領完為止」。

- 領取年限最長可以設定到20年。

實用小提醒

- 國民年金 → 不用自己特別去提早申請,到65歲,政府會通知你可以申請老年年金。

- 勞退新制專戶 → 建議可以提前到勞保局網站查自己的專戶金額(用自然人憑證或健保卡登入),這樣可以更早規劃怎麼領最合適。

- 若你的專戶金額不算太大,有些人會選擇一次領出來靈活運用;若金額較大,且希望有穩定現金流,可以考慮設定月領。

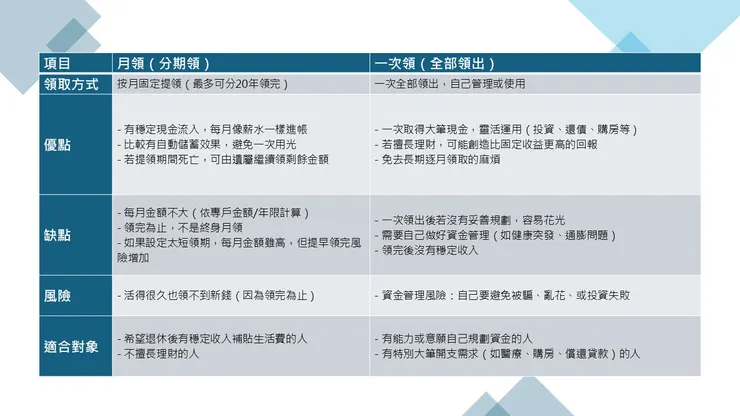

【問題】勞退新制退休金 月領好 ,還是 一次領比較好?

勞退新制退休金「月領」 vs 「一次領」比較

小提醒

- 勞退新制月領不同於勞保年金月領,它領到「金額用完」就結束了,不是保證「終身月領」喔!

- 領取的年限自己可以設定(例如設定20年就是每月比較少,設定10年就是每月比較多)。

- 如果在領取期間死亡,餘額可以由法定繼承人繼續領取,不會歸零。

簡單判斷建議

- 如果你擔心自己一次領出後容易花光或擔心未來醫療費用、生活需要穩定金流 → 建議選擇「月領」。

- 如果你有明確的理財規劃(如放銀行定存、買儲蓄險、保守投資),或需要大筆現金(如要幫小孩買房、還貸款) → 可以考慮「一次領出」。

小結論

想穩穩生活、怕亂花 → 月領較適合

想靈活操作、有投資規劃 → 一次領

【問題】月領方式 中, 尚未由帳戶領出的部分 會有利息嗎?

有的!月領期間,尚未領出的本金餘額,會持續計算收益(利息),而且是由政府規定的「最低收益率」。

勞退新制月領期間,未領出的餘額處理方式

還在帳戶裡、尚未領出的本金:

- 每年會依照勞工退休金專戶的收益率計算利息

- 並繼續滾存在你的帳戶裡

- 等到下一次提領時(下個月)一起計算

收益率標準:

- 政府保證「最低收益率」不會低於「2年定期存款平均利率」

- 如果實際投資收益更高,則按實際收益計算(也就是,政府幫你管理,有機會領到更高收益)

所以,簡單說:月領制度下,未提領的本金繼續生利息,利息也會累積到你的帳戶餘額中。

小補充

- 通常每年政府會公布一次「最低收益率」,(2025年台灣大概在**1.7%~2%**之間)

- 就算景氣差,政府也保證不會低於最低定存水準,保障很穩。

######