本章學習目標:支付到底在「解決什麼問題」

- 為什麼支付不是只是「收錢」

- 為什麼支付公司本質是「風險管理+系統公司」

- 金流 vs 資金流 vs 帳務流

在金融科技(FinTech)的世界裡,「支付」常被誤解為單純的「資金移動」,但若先撇開技術的串接深入支付核心,你會發現支付產業的核心並非電子訊號的交換,而是一場關於信任與風險的精密賽局。

第一章:支付產業到底在解決什麼問題?

如果用一句話定義這個產業,核心結論是:

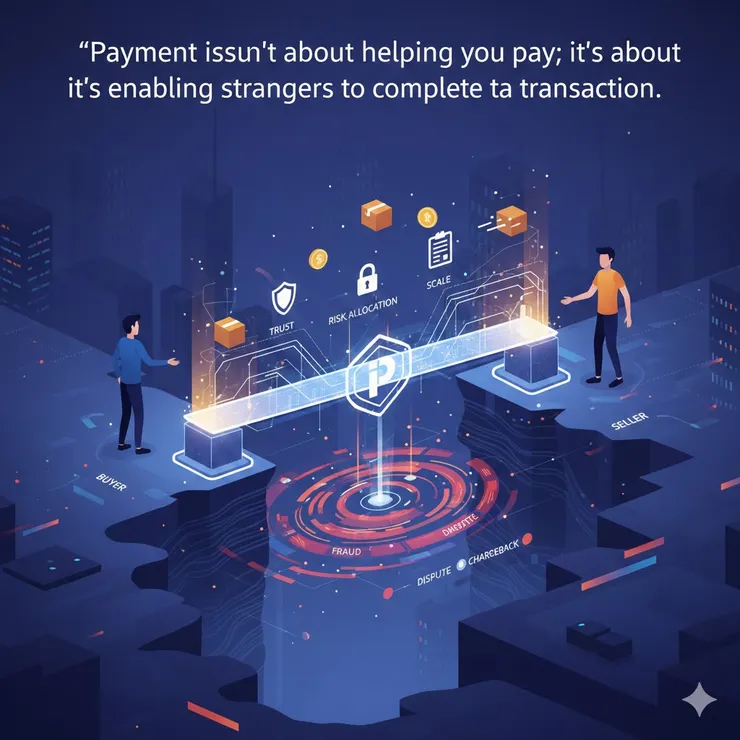

支付不是在「幫你付錢」,而是在「讓陌生人敢完成一筆交易」。

支付不是在「幫你付錢」,而是在「讓陌生人敢完成一筆交易」

一、 消失的支付:如果世界沒有第三方支付?

想像你在網路上向一位素未謀面的賣家買東西。如果你先匯款,怕對方消失;如果對方先出貨,怕你不付錢。這不是「轉帳技術」的問題,而是「人性信任」的斷層。

支付產業真正解決的不是錢怎麼動,而是以下三件事:

- 信任 (Trust):建立一個中立平台,讓雙方相信規則。

- 風險分擔 (Risk Allocation):明確定義出事時,誰該負責?

- 效率 (Scale & Speed):讓互不認識的人能像熟人一樣快速交易。

二、 生活化的比喻:支付是「交易的監護人」

以購買房屋的大筆交易為例,這可能是人一輩子最大的財務決定,買賣雙方往往充滿戒心:

- 買方: 擔心付了錢卻拿不到產權。

- 賣方: 擔心交了屋卻收不到餘款。

此時,支付系統就像是「房仲 + 代書 + 履約保證」的綜合體。它介入雙方之間建立秩序:「你們別猜忌,錢先交給我託管,規則由我訂,出事我來判。」

因此,退款(Refund)、爭議(Dispute)、拒付(Chargeback)與對帳(Reconciliation),並非支付的附屬品,它們本身就是支付的核心功能。

類比於大額貿易合約,雙方會協請第三方(Escrow,如律師或 第三方託管機構)代管資金,並採取「分期驗收、分階段撥款」的模式,唯有將風險控管嵌入流程,對雙方才有真正的保障。

三、 支付公司本質上是什麼?

支付公司不是單純的科技公司(只是用科技),也不是銀行(但碰錢)或客服中心(但要處理糾紛),支付公司的本質是:

「用系統化流程,規模化地管理交易風險。」 它是風險、系統與規則三者交織而成的綜合體。

👉 延伸思考一 (答案詳下)

- 提問: 請你用一句話完成這個句子:「支付產業存在,是因為________。」

四、風控—支付產業的生命線

關於支付公司的生存,有一個核心詰問:如果一家支付公司說「我們完全不碰風控」,它能不能長期活下來?

答案是只有在「風險已被外部結構消滅」的情況下,才有可能生存,而風險被「消滅」的三種情境:

- 固定業態交易:如電信帳單、公用事業費等,交易行為高度可預測、商品、價格、頻率都穩定,詐欺空間極小,這些類型的代收付不是沒有風險控制或,而是風控已內化在流程中。

- 極低金額交易:當風控成本高於潛在損失時,「容忍風險」就是一種策略。

- 同集團內部交易:信任來自組織關係而非系統,這本質上更接近內部結算系統。

一旦支付公司走向開放市場(不限業態、金額、對象),卻仍宣稱不做風控,那便是一場幻覺,因為風險並未消失,只是悄悄轉移到公司身上 (支付公司或者商家),在毛利極低的支付產業,一次集體詐欺就足以讓公司崩潰。

👉 延伸思考二 (答案詳下)

- 為什麼「現金交易」幾乎不需要支付產業?

- 為什麼「跨境電商」一定高度依賴支付公司?

- 你覺得支付公司最怕的是? A. 交易量小 B. 詐欺 C. 系統當機 D. 法規

支付的本質:在不信任的荒原上,建立交易的綠洲

👉 延伸思考一 (答案供參)

- 提問: 請你用一句話完成這個句子:「支付產業存在,是因為________。」

- 你的回答: 支付產業存在,是因為降低雙方的交易風險。

- 進階校正: 支付產業透過制度與系統,重新分配交易風險,讓陌生人敢交易。

- 註:差別在於,「降低風險」是結果,「重新分配與制定規則」才是支付產業運作的方法。

👉 延伸思考二 (答案供參)

① 為什麼「現金交易」幾乎不需要支付產業?

核心原因:當交易不需要延遲、不需要跨空間、不需要第三方信任時,支付產業就沒有存在必要。當下列三個關鍵條件同時成立:線下交易(當場完成)、買賣雙方同時在場、商品與金錢即時交換(銀貨兩訖)交易完成即結束,因此爭議成本低。

👉 現金本身就是結算工具 + 信任機制

② 為什麼「跨境電商」一定高度依賴支付公司?

核心原因:交易存在高度不對稱風險,風險來自於下面三個方面:

1️⃣ 金流與物流分離(時間差),例如消費者先付款、商戶之後才出貨、中間可能隔、不同國家、不同法律體系, 誰先履約?誰承擔風險?

2️⃣ 空間差 + 法規差,這來自於不同國家、不同貨幣、不同退貨、消保、稅制規範,因此個人很難判斷商戶是否可信,或者需要處理跨國退款,更甚者甚至捲入追討糾紛,而支付公司實際在做的是「跨國信任轉換器」。

3️⃣ 爭議與風控必須外包,跨境電商一定會遇到未出貨、延遲出貨、偽裝詐欺、退款爭議等,這些爭議事項個別商戶扛不住而消費者也無法自保,所以才會需要透過支付公司提供:風控、拒付處理、爭議仲裁、信用背書的服務。

③ 你覺得支付公司最怕的是:A. 交易量小 B. 詐欺 C. 系統當機 D. 法規 (可選 1~2 個)

我會選:B + D (如果只能選一個,我會選 B 詐欺)

A. 交易量低(非立即致命)

不是支付公司「最怕」的事,因為交易量低 = 賺得少,本質上是「商業問題」,不是「生存風險」,交易量低的痛點可透過找新商戶、補貼、調整商業模式改善,但不致命。

B. 詐欺(最怕,第一名)

這是支付公司會「一夜暴斃」的風險,因為詐欺不只是單筆損失,而是要面對大量拒付(Chargeback)、VMJ 卡組織罰款、銀行提高保證金,如果這些偽冒交易無法向用戶收到錢,但是貨品已經出貨,就變成支付公司要認列損失,除非合約上有註記由商家承受相關損失。

C. 系統當機(可怕,但可修)

系統當機確實很可怕,但屬於技術風險 或 可補救風險,而且現實中會有有備援、有 SLA,或者有賠償機制做為第二層防護 (除非是長時間當機 或 造成大規模錯帳),滿多軟體公司都會有P0 ~P2的系統告警,這種「運營災難」雖然造成支付很多問題,像是使用者無法交易、錢收不進來導致營業額下降,但通常不是致命傷。

D. 法規(隱形大魔王)

很多人會低估法規的重要性,但我會把它排第二,法規對於一個產業不是「慢慢影響」而是可能一紙公文就能立刻停止業務、帳戶凍結,甚至不給整改期就勒令停業,特別是針對:跨境、外匯、洗錢防制(AML)、客戶身分(KYC)都有相對應的法規規範,而這些法規的實際執行權,就握在政府手上。

小教室

「PayFac 簡化了傳統上極其緩慢且充滿繁瑣文件的授信審查 (Underwriting) 流程。」

- 層次不同: 一個商家可能通過了 KYB(它是合法註冊的公司,老闆也沒犯罪),但在 Underwriting 階段被拒絕(因為它的業務模式風險太高,例如販售容易引起爭議的預售課程)。

- PayFac 的價值主張: PayFac 最厲害的不是「幫你查身分(KYB)」,而是它「承擔了風險」。 傳統 Processor 在 Underwriting 時會非常囉唆,要求看你三年的財報;而 PayFac 則是先讓你上船(快速核保),利用大數據監控你的交易,它實際上是把 Underwriting 流程「自動化」與「後置化」了。

- 責任歸屬:KYC/KYB 失敗是「法律問題」(可能涉及洗錢)。