軟體產業正處於從傳統 SaaS 轉型為 AI 原生軟體的陣痛期。

有些最近拜訪的 PM/Analyst 在提「軟體的長期論述不明」這件事是導致他們近期拋軟體轉向半導體設備等 cyclical plays 的重要因素(GS Prime Book 有驗證這點),但如果我們不把論述嘗試拆分成甚至量化成幾個因子,會很難管理評價/估值的變化。

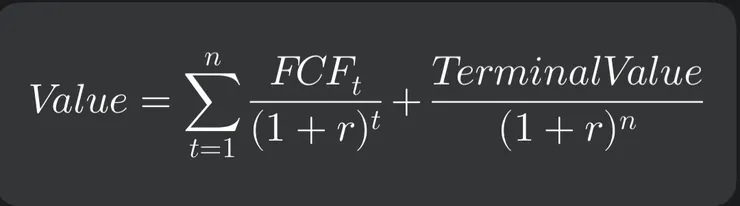

而既然是股權投資,我還是會傾向以 DCF 的架構來思考整件事,只有回歸評價/估值原理,才會知道挑戰在哪、轉機點(turning point)在哪。

在這個架構下,個人認為軟體股面臨的是 (1)短期現金流(FCF)下修;(2)折現率(r)上升,與(3)終端價值(TV)不確定性的三重打擊。同樣的,解方也藏在這裡:

(1)短期 FCF 的下修 —> 損益平衡點延後:J-Curve 損益平衡點的延後

= 問題點 @ 短期 FCF 轉負或減少

過去 10 多年 SaaS 的主軸是「幾乎零邊際成本」的訂閱制。但在 AI 時代,營收轉向以 Token/物理成本 為基礎的 Usage-based 模式。這導致毛利率(Gross Margin)結構性下滑,且研發與算力投入使現金流平衡點(Break-even point)往後延遲,形成更深、更長的 J-Curve。

= 轉折點 @ 單位經濟效益(Unit Economics)改善

當模型推論成本(Inference Cost)隨技術迭代下降,或業者成功將成本轉嫁給客戶,使「邊際貢獻」重新回升時,市場才會重新相信 FCF 的成長路徑。

(2)折現率(r)上升 —> 從 GUI 到 Headless:不確定性的溢價

= 問題點 @ 現金流不確定性提高導致折現率上升

軟體思維從 Human-to-Machine(GUI 介面)轉向 Machine-to-Machine(API/Headless)。這種隨用隨付(Pay-as-you-go)模式雖然天花板更高,但缺乏訂閱制的「可預測性」。在 DCF 模型中,不穩定性意味著風險增加,進而推升 折現率(r / WACC),這對存續期間較長(long duration)、仰賴遠期現金流作為估值基礎的成長股頗致命。

= 轉折點 @ 營收模式的「混合化」與穩定化

當多數軟體業者成功建立「保底消費 + 超額分潤」的混合模式(Hybrid Pricing),或 M2M 的自動化流量進入穩定期,降低了營收波動度(Beta),折現率的回落將帶動股價回升。

(3)Terminal Value 萎縮 —> AI 引發的軟體護城河損耗

= 問題點 @ 終端價值 TV 與競爭損耗

AI 降低了軟體開發門檻(Coding AI),新進者能以更輕盈的成本結構挑戰既有者。這縮短了既有業者的「競爭優勢期間」(CAP),導致 DCF 模型中最重要的 終端價值(Terminal Value) 出現萎縮。估值下修(De-rating)反映的是市場對該軟體是否具備「長期防禦力」的懷疑。

= 轉折點 @ 數據與生態系的深度鎖定

完整的解析,建議先讀以前寫過的上面這篇,以下取精華來講。

當既有業者證明其擁有「非公開的私有數據」、「難以遷移的工作流生態(Workflow Lock-in)」,而這些又是建立在獨門的知識經驗時,證明其護城河(通常是轉換成本)依然穩固,長期獲利展望(g)回穩,估值才會觸底反彈。