自疫情以來車用晶片持續供不應求,雖然各家車用晶片大廠積極擴充產能,但接踵而來的事件如德州暴風雪、東南亞疫情爆發、日本大地震等皆造成晶圓廠一再停工,設備的緊缺也讓產能擴充的腳步放緩。汽車銷量無法恢復從前的水準甚至造成二手車的價格節節攀升,更出現汽車在落地後還能"增值"的奇怪現象。截至2022.07.29,已開出財報的車用半導體大廠包括NXP、STM、Renesas,本篇將針對各家電話會議所提供的資訊進行車用半導體現況及展望整理,並持續追蹤下周ON、Infineon、Analog Device的財報及電話會議。

NXP - ATV revenue YoY 36%, QoQ 10%

- 在電話會議中提到目前的供給僅能滿足80%的需求,車用半導體的部分在2022 Q3仍預計能有YoY 22%的增長,也表明下半年的需求仍然十分穩健。

- 針對2023年的展望,公司認為下游車廠將在2023建立車用晶片的安全庫存。

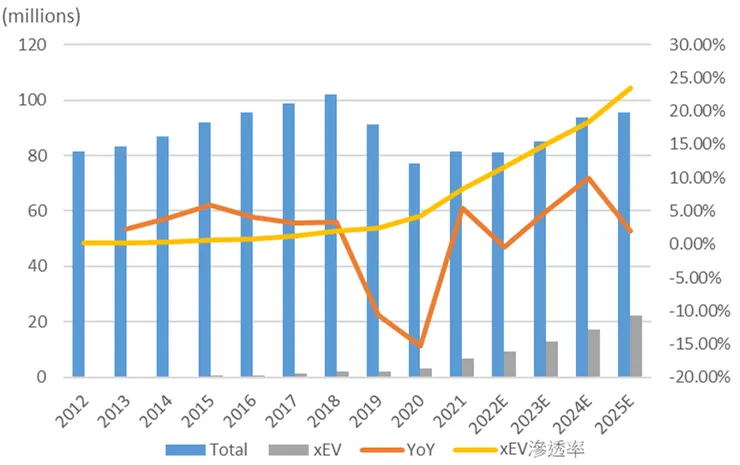

- 公司表示,今年汽車產量預估為81 millions,目前全球的汽車產量遠低於2018、2019年的高點,即使消費者需求減弱,仍然存在差距。

STM - ADG revenue YoY 35%, QoQ 16%

- ADG部門的營收增長主要得益於汽車和功率元件。

- 車用積壓訂單超過 18 個月,遠高於2022~2023 年的產能,在汽車電器化的驅動下需求仍然強勁。

- 今年營收預期增加1 billions營收來自產能的增加,主要為代工夥伴的支持。

- Volkswagen與STM進行合作項目,包括高性能MCU、MPU。

Renesas - ATV revenue YoY 54.3%, QoQ 6.4%

- ATV的增長若扣除日幣貶值的影響,YoY 35.7%,QoQ -1.3%。

- 車用庫存的增長主要是匯率影響及因應Q3需求,預計Q3庫存減少。

- 預計今年汽車產量為80 millions - 85 millions。

- 汽車矽含量的增長為10% ~ 14%。

- 目前MCU內部節點為28/40 nm,而公司表示目前更專注於更先進的製程節點,且照部分主要會向代工廠採購。

個人觀點

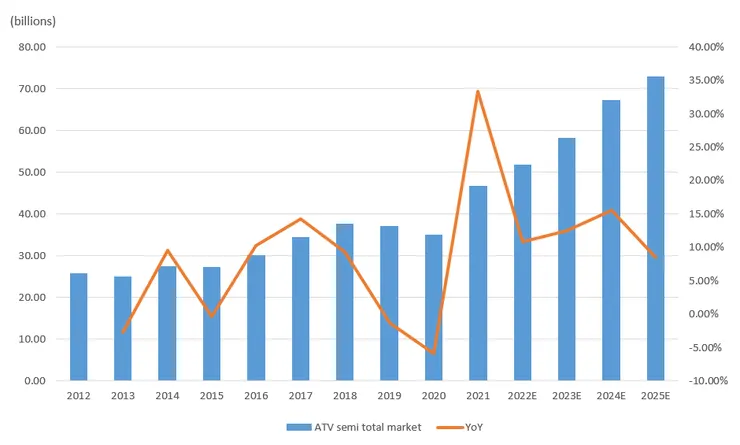

NXP認為在2023年下游車廠建開始建立安全庫存,且汽車產量仍低於正常水準,Renesas則認為汽車矽含量的未來將增長10% ~ 14%。若以過往紀錄來看並簡單的估計未來的車用半導體市場,確實在未來的五年甚至是十年,其成長動能仍相當優異。

根據上述模型並以過往車用半導體市場推估燃油車及xEV的半導體含量,我們可以進一步推估出未來的市場增長情況。

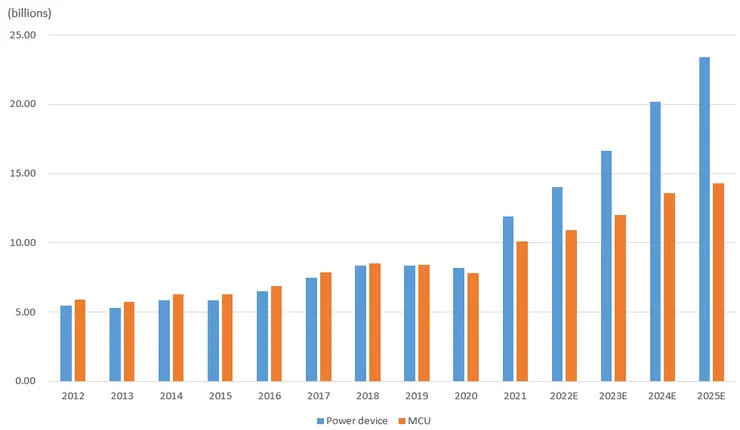

對於NXP及Renesas而言,車用MCU是他們的主力產品,而車用MCU的供不應求在2020~2021年也使他們的獲利大幅增長。然而,長久的供需不平衡終究會到達尾聲,因此矽含量的增長及整體汽車的需求便成了本次電話會議所提到的長期增長動能,但若細部觀察燃油車及xEV的半導體組件含量可以觀察到,事實上,MCU在電氣化的半導體含量增長上是不高的,由燃油車過渡xEV所增長的產值而言,每台車MCU僅增長約20%,而功率元件可增長3倍以上,因此,車用功率元件的市場在未來將大大超過車用MCU。

另外,本次電話會議可以看到STM與Volkswagen進行合作項目,開發高性能的MCU,而Renesas在本次的電話會議也強調未來將朝向更先進的製成節點委外代工發展MCU。一方面,可以知道MCU更多地朝向先進製程節點並交由TSMC代工,使TSMC未來在車用晶片的角色會越來越重要以外,也可以看到車用MCU大廠正積極地投入汽車智能化的發展上,而這也是MCU未來主要的成長動能。就現階段而言,MCU在電氣化的受益較小,且ADAS也尚未普及,個人預計在2024以後隨著Level 2+、Level 3的車用市場逐漸提高以後,MCU將有機會迎來下一波的高速成長期。

封面圖片:

COVID-19 semiconductor microprocessor chip shortage has brought car industry to a halt