一貸難求:限貸令下該何去何從?

政府推出新青安貸款,以更優惠的貸款條件,吸引了想擺脫無殼蝸牛困境的年輕人紛紛跟隨政策。不過,在2024年7月開始傳言銀行逼近銀行法第72條之2規範上限,或是銀行內訂警戒值,促使央行要求銀行進行一系列應對措施,引發市場資訊混亂產生所謂的「限貸令」,即便總統、行政院院長出面喊話,民眾在各家銀行「拉緊報」的情況下,正在經歷一貸難求的窘境。

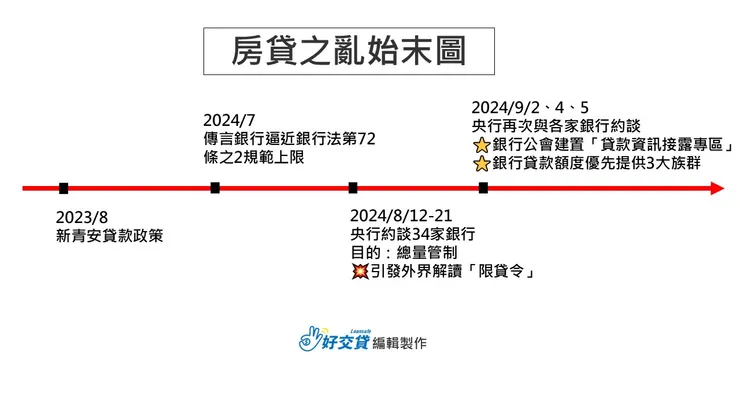

房貸之亂始末:新青安與限貸令

2023年8月政府為了協助年輕人解決買房問題,推出青年安心成家購屋又會貸款精進方案 (即:新青安貸款),貸款額度可至新台幣1000萬元,貸款年限最長可至40年,寬限期則是5年,購屋門檻降低,使得無殼蝸牛紛紛努力跟進。不過,2024年7月開始有銀行逼近銀行不動產放款天條上限(即:銀行法第72條之2規範),或是快達銀行內訂警戒值,造成銀行採取不動產貸款管制措施:審核期拉長、排隊撥款等等。政府對此在2024年8月期間邀請國內銀行34家銀行會談,期盼不動產集中度可下降,並要求各銀行在9月6日提交「自主管理不動產貸款總量改善計畫 (一年)」,不過此動作卻引發市場資訊混亂,對於央行要求銀行的「總量管制」理解成「限貸令」。儘管政府官員們出來喊話,強調絕無限貸令,並在9月2日~9月5日期間,再次與各家銀行了解核貸政策、申貸困難協處機制,並指令銀行公會建置「銀行購置住宅貸款資訊接露專區(即:貸款授信資訊平台),以利民眾快速了解各家銀行是否有貸款額度、聯絡窗口;此外,銀行貨貸額度以「首購族」、「自用住宅貸款」、「已承諾貸款案件」為優先三大類。

房貸之亂始末圖

政府出手,房貸之亂是否緩解?

因應政府要求銀行公會建立了房貸資訊接露專區,各家銀行將會在每週五提供最新的貸款資訊。第一階段有35家銀行公布資料,從內容可知各家銀行皆有額度可購置住宅貸款,但已有11家銀行顯示出「審核期長」、「額度有限」、「排隊撥款」、「依序撥款」等申貸程序上的困難。平台確實提供透明資訊方便民眾了解,然而依照房貸平台資料顯示,儘管銀行有貸款額度,為了總量管制,排隊等待撥款已是必然過程,此外,符合首購族資格的民眾也較普遍能獲得銀行優先撥款,而其他自用住宅的貸款申請將會面臨更高的利率、更漫長的等待時程。

在房貸之亂中,各界專家對下半年房市提出看法:

- 台經院產經資料庫研究總監暨研究員劉佩真分析:「單就近期央行要求國銀下達自主改善計畫,以及銀行因自身房貸水位持續往上、居高思危的調控作法,均使下半年房市氛圍改變,應轉為量縮、價高檔,但不至於出現景氣反轉向下的局面,因為經濟成長優於去年,加上半導體投資持續、帶動周邊房市買氣,以及通膨居高,基於投資保值等需求,支撐力道仍存。」

- 住商機構企研室執行總監徐佳馨認為:「下半年房市將降溫,成交量縮水、價格難再創高,但可趁勢清洗掉市場上的投機炒作方,讓市場回歸穩定。有自住需求的購屋族在市場資金趨緊的情況下,民眾宜以銀行鑑價作為出價基準,不要任性追加,避免貸款下不來,自付款超出負擔,反而落入違約窘境。」

- 中央大學經濟系教授吳大任表示:「今年以來房市升溫過快,很多人跟風買房,沒有審慎評估自身財務能力,藉由這次銀行審慎調整措施,讓民眾冷靜下來,不見得是壞事。」

理性買房以應「房貸之亂」與「房市亂象」

面對銀行房貸額度不足的問題,若近期交屋在即、購買中古屋申貸受阻饒之一般購屋民眾,可考慮多元貸款管道,以能順利交屋避免違約;此外,銀行審查財務趨於嚴格保守,也建議民眾準備更多的自備款來應對貸款申請挑戰。

房市交易熱絡,除了有房貸之亂,房市也產生許多亂象,根據591房屋交易網資訊顯示分為以下四類。

- 高收入族群會利用「團購買房」:團購不一定便宜,房價金額規模大,視案件未必能買便宜。

- 買賣雙方透過「中人牽線」:中人牽線遊走在灰色地帶,容易受騙或觸法。

- 一般民眾透過排隊、登記抽籤、價高得標、提供權狀證明、配貨搭售購買:轉變成消費者之間競爭,業者漁翁得利。

- 網紅帶買房:網紅不一定具備產業知識,若只是憑對人的喜愛,盲目跟從恐吃虧。

購屋時民眾需多留意上述現象,避免落入陷阱或迷思。除了做足功課以外,更應該注意合約內容,充足使用消保法規定「30天的契約審閱期」審慎詳閱契約書,避免日後爭議產生,苦求無門。