摘要

本報告重點關注台積電因應強勁AI需求,在先進封裝和製程技術上的積極擴張。台積電計劃提前一年擴增CoWoS產能至8萬片,並持續擴大2nm和3nm製程產能,預計2025年資本支出將達380億美元。此外,台積電預期未來五年營收年複合成長率可達15-20%,顯示其長期成長潜力。

重點

- 受惠於Nvidia等客戶的強勁需求,台積電將CoWoS產能擴張計劃提前一年,預計2025年底達到8萬片。

- 儘管Intel伺服器CPU是否繼續委外台積電代工尚不確定,但強勁的AI晶片需求預計將推動台積電3nm產能擴張。

- 預計到2025年,台積電2nm產能將擴大至約5萬片,並在2026年進一步擴充至8萬片,以滿足蘋果iPhone的需求。

- 預計台積電2025年資本支出將達380億美元,以支持先進封裝和先進製程技術的產能擴張。

- 台積電管理層預計未來五年營收年複合成長率可達15-20%,顯示其長期成長潜力。

- 台積電積極的產能擴張計劃得到了其設備供應鏈的證實,顯示其對未來市場需求的信心。

- 儘管估值不低,但考慮到台積電的長期成長潜力,其2025年預期每股收益18倍的本益比仍具吸引力。

完整內容:

Price Target

From NT$1,220.00 To NT$1,280.00

我們看到台積電在前端(2nm/3nm)和先進封裝(CoWoS)方面的產能擴張速度更快,以滿足非常強勁的人工智慧半成品需求。

我們將 2025 年資本支出預期從 350 億美元上調至 380 億美元,並將 2025 年 CoWoS 產能提高至 8 萬個

2024-28 年收入複合年增長率 15-20%

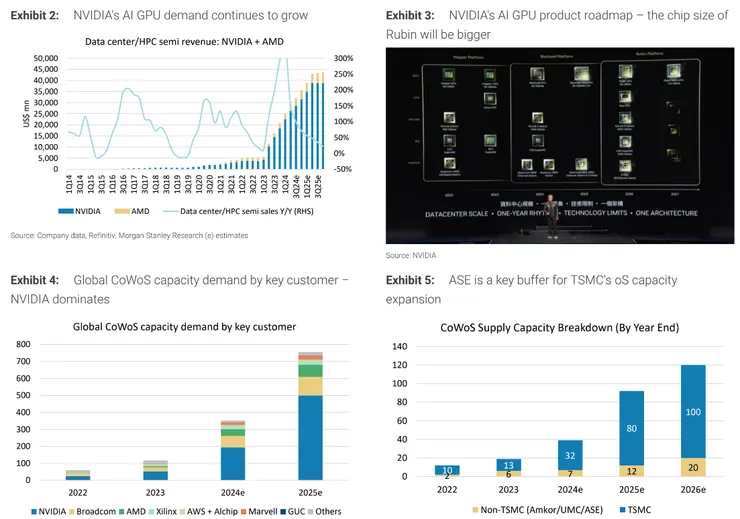

實現更多的人工智慧運算,更多的 CoWoS:我們繼續看到有關人工智慧資本支出的正面消息。在最近的活動中,甲骨文呼籲增加 GPU 供應,這對亞洲 AI 半/系統供應鏈來說是一個重大利好。甲骨文表示,將創建一個 zettascale AI 超級集群,由 131k 個 Nvidia Blackwell GPU(或 2-3k 個 GB200 NVL72 伺服器機架)組成。

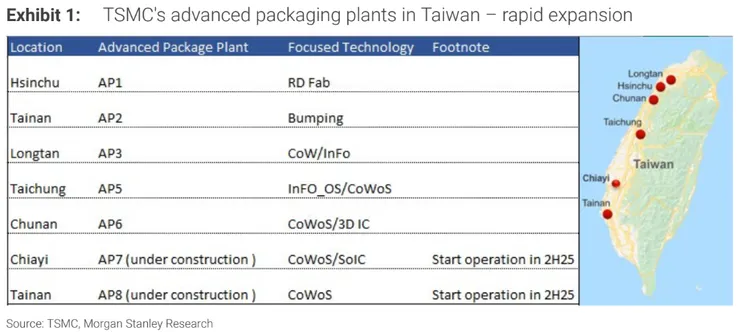

為了實現這一目標,我們最近與設備供應商進行的調查表明,鑑於客戶需求強勁,尤其是來自 Nvidia 的需求,台積電決定從 2026 年至 2025 年拉動 CoWoS 產能擴張。台積電最初計劃在 2026 年將 CoWoS 產能擴大到 80kwpm,但現在看來將在 2025 年底實現。台積電的AP8晶圓廠(從群創新購入)應該可以提供足夠的空間。我們相應地更新了 CoWoS 需求和供應模型,到 2025 年台積電的 CoWoS 產能將達到 8 萬片,並增量分配給 Nvidia。

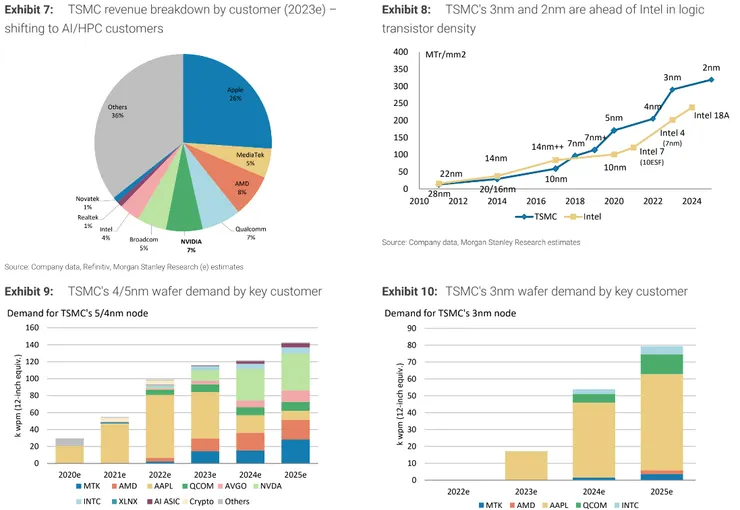

即使英特爾的伺服器CPU 沒有進一步外包,我們也看到了強勁的2nm/3nm 需求:我們的基本情況是英特爾將繼續將其PC CPU 外包給台積電的3nm(Lunar Lake 及其下一代),但我們仍然無法確認這一點。儘管如此,鑑於人工智慧需求強勁,我們預計台積電將把 3nm 產能從今年的 9 萬片擴大到明年的 12 萬片。對於2nm,雖然2025年iPhone 17將繼續使用3nm(即N3P),但我們預計台積電產能將從今年的1萬片擴大到明年的5萬片左右。到 2026 年,我們預計台積電將進一步將 N2 產能擴大到 80k(考慮到蘋果 iPhone 的採用),將 N3 進一步擴大到 140k(美國晶圓廠 20k)。加上 CoWoS 擴張速度加快,我們將 2025 年資本支出預期從 350 億美元上調至 380 億美元。

我們的首選;仍處於快速成長階段:雖然不是官方指導,但在最近的經紀人會議上,管理層確實提到該公司可能在未來五年內「定向」保持15-20%的收入複合年增長率。其設備供應鏈最近強勁的產能擴張也印證了這一點。我們認為,毛利率擴張帶來的長期成長前景使得該股 2025 年每股收益 18 倍的本益比在亞洲半導體企業中更具吸引力。