而銀行也做出相對應的措施,對於新申貸房貸的申請者有了更多嚴格的審核條件

- 貸款成數限縮

- 貸款利率增加

- 對於申貸者的還款能力有更高要求(收入、還款紀錄、銀行往來紀錄)

本部落格畢竟是以「保險」為主軸,其餘貸款項目就不多談

房貸專員可能會明示、暗示你可以買個房貸壽險,自己的貸款比較容易過,或是利率會比較漂亮一點

但...真的可以這樣嗎?

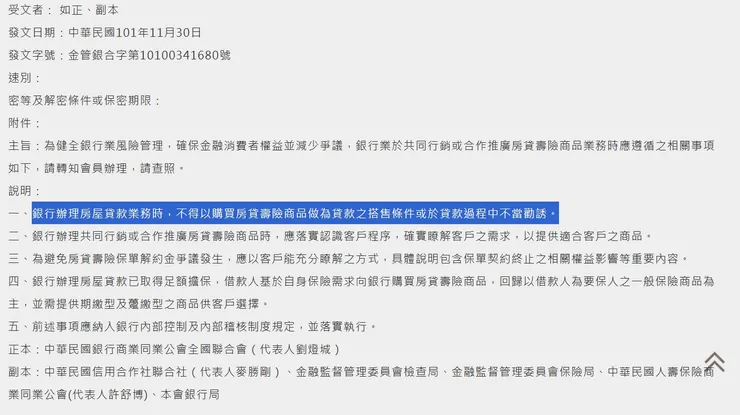

不得以購買房貸壽險商品做為貸款之搭售條件或於貸款過程中不當勸誘

根據金管銀合字第10100341680號函,銀行辦理房屋貸款業務時,不得以購買房貸壽險商品做為貸款之搭售條件或於貸款過程中不當勸誘。

但是,規定是規定,台灣的金融市場當然有他自己的玩法

我在金融業這麼久,一直覺得台灣的主管機關真的都沒什麼實質作為,這些企業家大業大,根本被他們掐著脖子沒辦法好好做事

就問問最近要交屋貸款的這些平民老百姓就好,銀行到底有沒有趁貸款的時候推銷房貸壽險?到底有沒有明示暗示?然後金管會還是從101年就有這樣的規定了...

一般民眾你有選擇嗎?沒有

因為你要貸款只能找銀行,貸款沒過就直接違約要賠違約金了

檢舉嗎?就算檢舉成功了,你也還是要處理貸款問題,所以多數人選擇息事寧人

就算換一家銀行可能也沒用,因為可能一堆銀行都這樣搞

所以意思是不該買房貸壽險囉?

不不不,上面說的只是台灣金融業的畸形銷售生態,並非否定這樣的商品

房貸壽險當然是很重要,我會建議所有有高額貸款的人都應該要購買

但你如果是被用這樣的方式銷售,你當然會很討厭保險阿

其實以現代人的觀念,基本上已經很少人會否定保險的意義與功能了

會討厭保險,多半是因為遇到不好的人,又用了不好的銷售方式,才會有不愉快的經驗

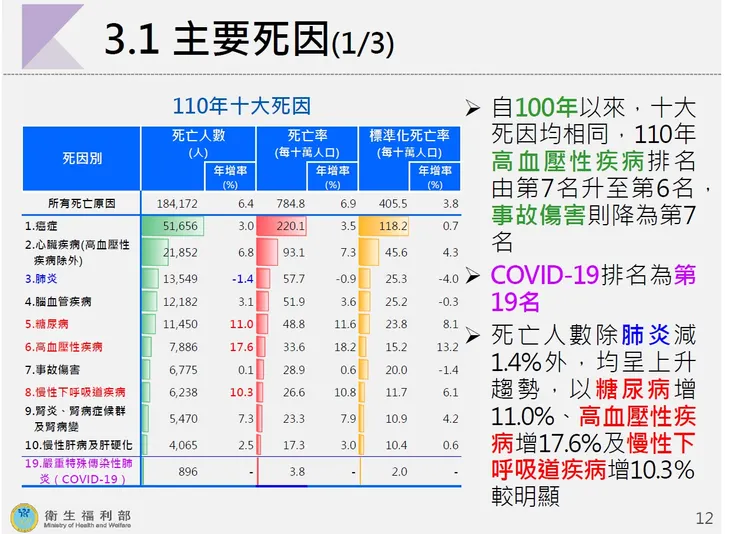

110年十大死因

根據衛福部統計,國人十大死因前十名僅有第七名是意外事故,其餘皆為疾病

房貸動輒幾百幾千萬,如果家中的主要收入因故去世,留下的親屬、家人有能力償還嗎?

沒辦法償還房貸馬上面臨的會是房屋被法拍的問題

主要經濟支柱離開可能會面臨的問題

- 房屋被法拍無家可歸

- 要多花錢租房子

- 少了一份收入一定會影響到家庭基本功能運作

所以,除了房貸壽險之外,建議還要多規劃主要經濟收入者年收入3~5倍的壽險額度,來確保家庭狀況能夠繼運運作下去

可不可以用意外險來代替壽險?

各年齡層五大死因

繳納房貸者基本上會是青壯年時期,也就是25歲~65歲這個區間

很多人會覺得年輕時期的生病機率低,但實際的統計狀況就擺在這,意外傷害事故致死也不是居於首位

當然,如果是因為預算考量,或是考慮到意外傷害失能的狀況,意外險還是應該要規劃,或是做一些比例分配。例如:房貸一千萬,考慮到全買壽險的保費負擔較大,可以規劃700萬的壽險+500萬的意外險

但如果說要用意外險取代壽險,基本上是沒辦法取代的

畢竟以機率來看,相對高的還是疾病

我不是家中經濟支柱,還需要買壽險嗎?

這個問題也是我在工作實務上常常遇到客戶會有的疑問

我認為:幾乎每個人都需要壽險,只是額度多或少的差別

有些剛出社會的新鮮人,還沒有成立家庭,也不需要拿錢回去給父母

很常會有的想法就是自己不需要壽險了

一個家庭的基本功能不會是只有錢的問題需要解決,但錢或多或少可以解決一些問題

舉例來說:假設家中長輩年邁,需要頻繁就醫,即便醫藥費他們自己可以從積蓄或是保險理賠來支應,但少不了的還是需要有人陪同,這時候陪同的人是誰?

可能是自己的兄弟姊妹、親友

那哪個人不是需要額外花時間跟體力來代替你照顧父母呢?

也許錢代替不了自己,但一些經濟上的補償還是可以的,讓這些親朋好友的經濟上多少得到一點補償

你可能不會需要規畫到幾千萬,但規劃個一兩百萬,我覺得也是挺合理的

再舉例一個就是家庭主婦

很多人會覺得自己都在家裡,也不會有什麼大狀況,自己怎麼了也不會有什麼經濟損失

應該不會需要壽險吧?

但就像我上面說的,一個家庭的運作不會只有錢的問題需要解決

假設自己怎麼了,誰來載小孩上下學?

假設自己怎麼了,誰來打理家裡大小事?

假設自己怎麼了,家裡突然有狀況需要臨時請假,那損失的薪資該怎麼辦?

另一半能夠無後顧之憂地在外打拼,是因為家裡有個堅強的後盾

你可能不會需要規畫到幾千萬,但規劃個兩三百萬,我覺得也是挺合理的

房貸壽險該怎麼規劃

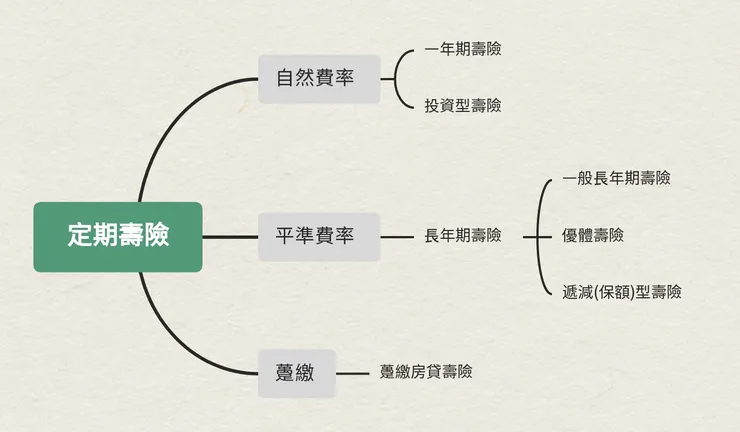

定期壽險種類

一般的定期壽險以繳費方式區分的話,大致上可分類為上圖的項目

而房貸壽險基本上會有幾個特點

- 保額遞減,概念就是貸款會隨著每月還款而下降

- 因為保額遞減,所以費用會比一般定期壽險便宜

- 保障年期跟著房貸貸款年限走

- 銀行多半會推崇躉繳的房貸壽險

- 銀行可能會設定自己為第一順位受益人

如果你是考慮要用投資型保單來規劃壽險額度的話,建議底下兩篇文章要再看看

延伸閱讀:真的不適合多數人的保單:投資型保單(上)

延伸閱讀:真的不適合多數人的保單:投資型保單(下)

房貸壽險規劃應該要留意幾個重點

1.額度可以多買就不要少買

你的需求額度不會是只有房貸剩餘額度,多買一點額度,才會讓家人多一點緩衝時間來確保短時間內的生活品質不受太大的改變

2.可以遞減型的壽險搭配一年期壽險或平準型壽險

當自己發生事情先離開了,其實沒有必要急著把錢都趕快拿去償還房貸,畢竟房貸還是按月繳費,多留一點錢在身邊不會是壞事。遞減型壽險保費較便宜,搭配一年期/平準型壽險或是定期意外險,可以比較節省支出

3.留意受益人是誰

很多的房貸壽險會綁定第一順位的受益人為銀行,若是有這樣的限制,就比較不建議

就像我上面說的,沒有必要急著把錢都拿去還給銀行

自己在簽名要保書的時候要特別留意受益人是誰,也不要輕易的聲明放棄處分權

壽險的最大功能就是可以指定受益人(連遺囑都還有特留分的問題),只要寫好寫清楚,誰都不能阻止你把錢留給受益人

4.能期繳就不要躉繳

大部分的房貸專員會說服你躉繳,說法就是躉繳保費比較便宜

以目前的房貸壽險舉例,35歲男性購買保額1000萬保障30年期的遞減型壽險

分30年期繳保費23,200/年,30年總繳696,000

躉繳保費500,900,與期繳保費差了187,000

專員確實沒騙人,躉繳保費比較便宜,但為什麼我還是會建議選期繳呢?

因為你基本上也不會有多餘的錢再出來買保險,所以多出來的這50萬保費你也是要再跟銀行多借

貸款50萬利率2.5%試算

數字會說話,假設貸款50萬分30年期,月還款1,976,30年總還款711,156,總繳本利和也多於分30年期繳保費,而且這還是假設利率都是2.5%的情況下,如果還要考慮到升息,那總繳可能又更多了,那躉繳對自己到底有什麼好處呢?

而且考慮到實際狀況,你的房貸也不一定會繳好繳滿30年,例如賣房、或是自己真的遇到保險事故提前畢業了

定期壽險並不會有多少的保單價值準備金,假設第20年把房子賣掉了,房貸壽險的解約金一定是遠低於10年的保費,多數人也不會選擇解約拿錢,因為根本拿沒多少,可是卻還要維持這個相對對自己沒有需求的壽險,何必呢?

更別說提前畢業的狀況,假設繳20年掛了,那是不是變相少了10年的保費支出?

結語

現代人生的少,親戚關係也不像過去時代這麼的密切

我自己常常在想會不會在未來,陪自己走最後一段路的都不會是家人而是看護了

已故藝人陳松勇將遺產400萬分給照顧他的印尼看護

即便自己都不嫁娶不生小孩,生老病死都會是每個人的必經路程

哪怕陪我們最後一段路的人是與我們毫無血緣關係的看護

只要他好好的陪伴、照顧我,我當然也會希望可以留些什麼給他,來感謝他這幾年對我的付出

很多人總說,壽險的錢我自己又用不到

我只能說,可能你人生的經歷還太少

壽險的功能不是為了死去的人,而是為了還需要繼續活下去的人

把愛傳下去,就是壽險最大的價值

如果你覺得這篇文章對你有幫助的話,可以點個喜歡