Goldie冷眼評論:「急單像候鳥,氣候一變就飛走。真正能撐起營運的,是毛利結構與技術護城河。」

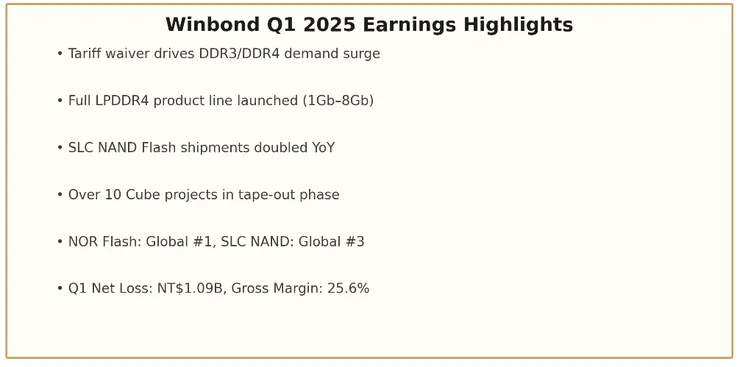

在關稅風向詭譎之際,華邦電(2344)於法說會上釋出多項利多訊號。總經理陳沛銘指出,受美國對等關稅豁免影響,公司迎來急單潮,DDR3與DDR4價格止跌反彈。再搭配全系列 LPDDR4產品正式推廣,公司對本季營運轉趨審慎樂觀。

但這一波關稅利好來得快、走得也急,Goldie提醒:

「這是市場補庫存的短期行情,不是結構性回升。」

華邦電自身也不諱言,目前如履薄冰,仍面臨匯率波動、地緣政治與供應鏈調整的三重壓力。

晶片三箭齊發:LPDDR4、SLC NAND、Cube設計案

產品戰略亮點:

- LPDDR4全面上市

1Gb 至 8Gb 全系列正式推廣,布局智慧家電、電視與無人機等高成長市場。Goldie點評:「這不是規格升級,而是場景滲透。」 - Flash需求強勁

32奈米 SLC NAND Flash 持續替代低容量 eMMC,4Gb產品出貨年增逾倍,推升市占。金鷹視角認為這是「小容量記憶體的逆襲」。 - Cube業務加速設計定案

超過10案進入Tape-out,預估兩年內將挹注營收。這是華邦朝高毛利ASIC化記憶體邁出的關鍵一步。

技術底氣:16奈米製程與PQC安全解決方案

在產能方面,台中廠NOR Flash與SLC NAND需求回暖,已恢復滿載。高雄廠則聚焦於16奈米新製程,預計下半年開始送樣。

Goldie認為:「若良率穩定,這是奠定成本優勢的技術卡位戰。」

此外,華邦也強調強化 Post-Quantum Cryptography(PQC) 應用於安全快閃記憶體中,並推出 TrustME 產品線,針對工控、車載與IoT市場。這是一場從容量競爭轉向「可信儲存」的價值升級戰。

財務面:現金穩、毛利弱、虧損擴大

儘管華邦Q1末現金及約當現金達183.78億元,資本支出規模全年預計達54億元,但首季財報依然承壓:

- 毛利率:25.6%,季減1.6個百分點,年減2個百分點

- 營益率:-4.8%,連兩季惡化

- 稅後淨損:10.91億元,每股虧損0.24元

在市場價格回升與技術投資齊發之際,獲利端尚未同步修復。

Goldie提醒:「現在是技術先行,獲利落後;但時間窗口不會等你太久。」

Global Positioning:NOR Flash全球龍頭,SLC NAND穩居第三

在全球市場佈局上,華邦在NOR Flash領域穩居全球第一,SLC NAND排名全球第三,顯示其在特殊記憶體市場仍具領先優勢。

然而觀察重點在於:「記憶體價格反彈固然是助力,但華邦若能在應用層面強化解決方案導向,才是下個成長曲線的起點。」

急單不是解藥,結構轉型才是突圍之道

短期急單雖可撐起財報數字,但華邦面對的,是從利基型記憶體大廠邁向解決方案供應商的升級挑戰。

正如Goldie所言:

「市場是沙漠,只有找到水源的人,才能長久翱翔。」