長榮法說會這次提出了EBITDA的比較表,證明了長榮不管運價高或低,都能比同業平均多出6-7%的獲利。這原因秋哥也講過很多次了,長榮的成本低,原因來自於很多方面,包括管理能力,經營綜效,每船運力,自有運力,每櫃運輸成本,聯盟規模及互補性,存油習慣,碳費,利息支出與負債比,碼頭投資,長約及連帶影響的裝載率,還有今天有朋友貼出的EVER MAX智能貨櫃船,長榮的成本,都是這樣一點一滴被省出來的。

秋哥學管理的,從頭到尾我都在講,成本是最重要的一件事。新創產業,創新者得天下;成熟產業,低成本得天下。不要小看這一點一滴,當運價不好的時候,當同業已經逼近成本的時候,當同業關閉航線的時候,別人賺不了的錢,長榮就有本事賺,這多出來的6-7%就是穩定的獲利,而且還能接別人載不了的貨提高裝載率。

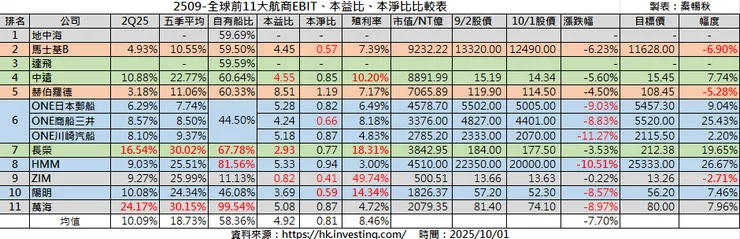

接下來,秋哥將從上季的EBIT、單月股價漲跌幅、本淨比、本益比,殖利率、目標價與現價差,來分析一下全球各大貨櫃航商的股價。本表格資料來自hk.investing、GOOGLE財經及GOODINFO,或與當前數字略有誤差,請見諒。

《2Q25貨櫃航商EBIT》