這幾天,全國退休教師聯盟(全退盟)在不少群組看到今周刊《藍白擬停砍年金,10年多撥補3600億全民買單!公教年改未竟,半途而廢將讓退撫基金提前破產》這篇文章,該報導中頗多資訊皆令讀者存有相當的疑慮。因此,全退盟退休金研究小組在資料交叉比對下,決定對眾多的疑慮內容中,就部分先進行澄清。

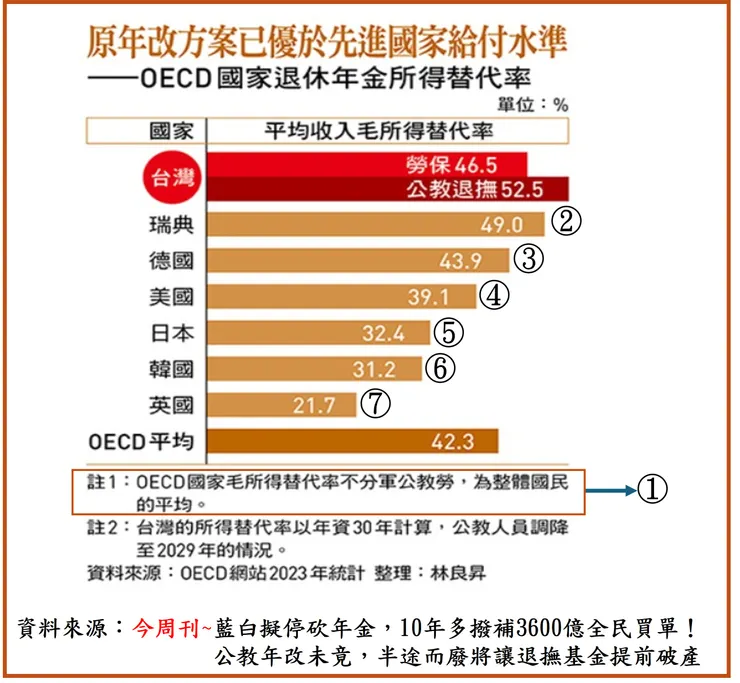

讓我們從報導中的這張圖表開始。為了更方便解說,本會將圖中有疑慮的部分加以編號,一一解說:

一、用「OECD國家毛所得替代率不分軍公教勞」,作為比較基準,這樣的假設有沒有問題?

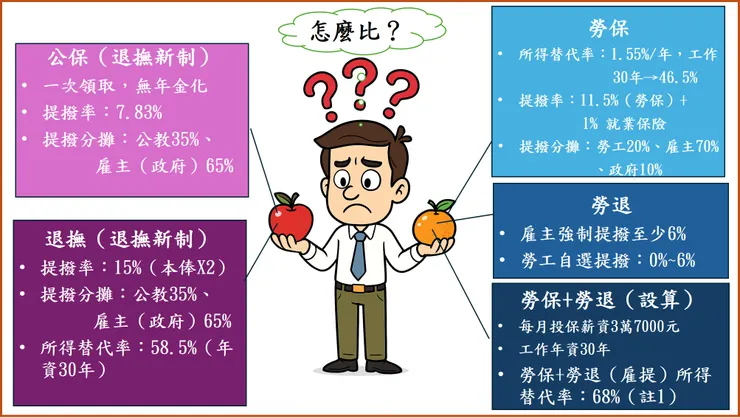

首先,讓我們看一看這圖表的上方「台灣」的部份,該文作者林良昇先生的比較基準是將勞保和公教退撫分開來比的,也就是說,林先生的比較方式,不僅將職業類別分開,還將退休金的種類分開。

這時,也許有人想說,那就勞保比公保、勞退比退撫啊!

如果要這樣比,就要面對一個事實,那就是目前退撫新制的公保都是採一次領,沒有年金化,能比嗎?

而在職業退休金部份,勞退強制提撥的部分是雇主繳交的6%,勞工可以選擇自提0%~6%。不同的本金、不同的投資績效,就會產生不同的退休金資產,不同的所得替代率,請問勞退要如何與公教退撫相比?

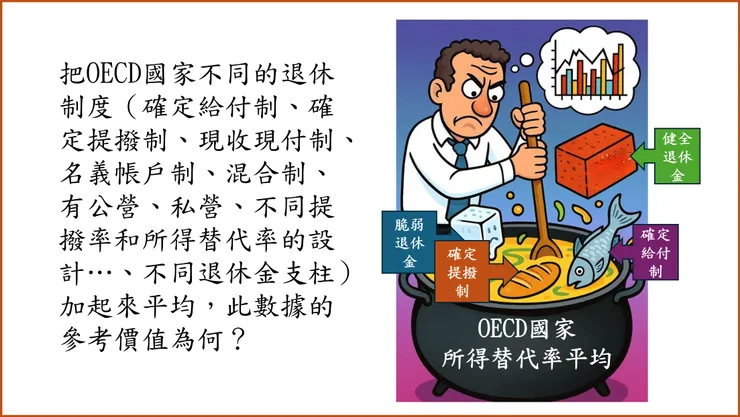

在OECD國家中,不同職業類別的退休金比我國還要複雜,有確定給付制、確定提撥制、現收現付制、名義帳戶制、混合制、有公營、私營、有不同提撥率和所得替代率的設計…,還有不同退休金支柱,請問,將這麼多不同屬性退休制度的所得替代率加起來平均,這樣的假設有沒有問題?

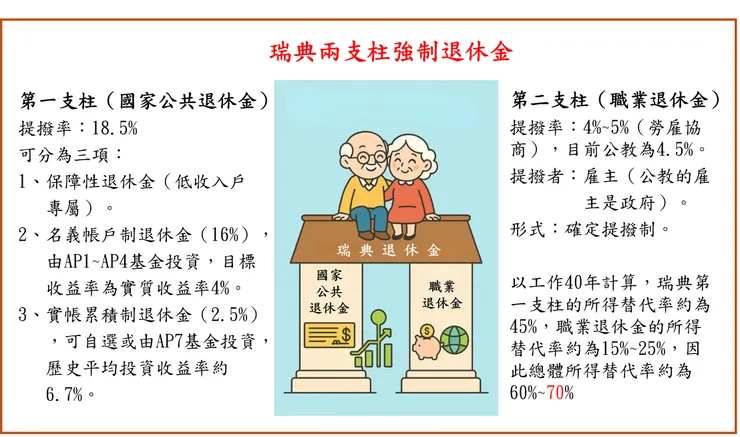

二、瑞典目前公務員和教師的所得替代率是49%嗎?

瑞典的公務員和教師的強制退休金制度與一般人相同,分為兩個支柱:國家公共退休金和職業退休金。

國家公共退休金的提撥率為18.5%,並分為三種:

(一)保障性退休金(低收入戶專屬)

(二)名義帳戶制退休金(16%),由AP1~AP4基金投資,目標收益率為實質收益率4%,屬於現收現付制退休金。

(三)實帳累積制退休金(2.5%),可自選或由AP7基金投資,歷史平均投資收益率約 6.7%

職業退休金的提撥率為4%~5%,由勞工和雇主協商,提撥金額完全由雇主負擔。在瑞典,公務員和教師協商的條件較佳,提撥率為4.5%。

所以,以工作40年計算,瑞典第一支柱的所得替代率約為45%,職業退休金的所得替代率約為15%~25%,因此總體所得替代率約為60%~70%,而不是今周刊報導的49%。

另外,在這則今周刊的報導中有提到,研究年金制度長達20多年的屏東科技大學社會工作系教授林宏陽先生指出「瑞典未來目標是砍到40%」也是有問題的說法;因為,瑞典為了因應人口老化,所以,退休制度採用會自動因應平均餘命調節退休金的「名義帳戶制」;因此,瑞典根本沒有林宏陽先生所謂的「瑞典將退休金所得替代率砍到40%」的目標;反之,瑞典此時正為「在制度自動調節」下,退休金所得替代率可能過低的狀況感到憂心;故,瑞典其實是正在思考提升之道。

三、德國目前公務員和教師的退休金所得替代率是43.9%嗎?

德國的公務員及公務員編制之教師(約佔總教師人數的3/4)所使用的退休制度與其他職業類別不同。他們不需要為退休繳費,退休金完全由政府負擔。

不過,他們也沒有社會保險,因此,他們的退休金只有一個支柱。

在退休金的所得替代率方面,年資40年的公務員可領取最後一年薪資的71.75%,若是年資為30年,約可領取最後一年薪資的53.8%,不是今周刊所寫的43.9%。

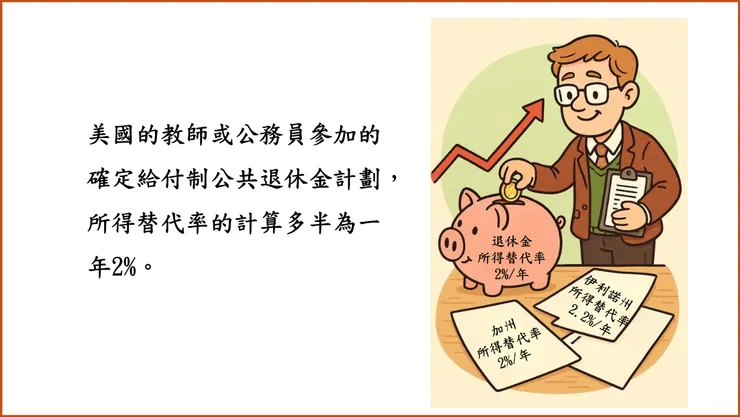

四、美國目前公務員和教師的退休金所得替代率是39.1%嗎?

美國大部份州的公務員和教師的退休金還是採用確定給付制(Defined Benefit,簡稱DB),不過,已經有部份州提供確定提撥制(Defined Contribution Plan,簡稱 DC)或混合制。

在所得替代率部份,採用確用給付制退休金的州,所得替代率多以一年2%計算(如:加州、紐約州、賓州),也有用一年2.3%計算的,如德州。伊利諾州和俄亥俄州用一年2.2%計算,所得替代率比較低的北卡羅萊那州用一年1.82%計算。

也就是說,在美國大部份推行確定給付制的州,若公務員和教師工作30年,所得替代率介於54.6%~69%,不是今周刊報導中的39.1%。

另外,這些州的退休基金皆為私營,長期目標收益率多半設定在7%,而且大部份的退休基金都有達到目標收益率。

在資金充足率方面,表現比較好的基金,可達到滿水位100%(紐約州),資金充足率比較危險的只有44.8%(伊利諾州)。

在美國約有25%的公務員及教師未參加社會保險,所以,他們的強制退休金只有一個支柱。

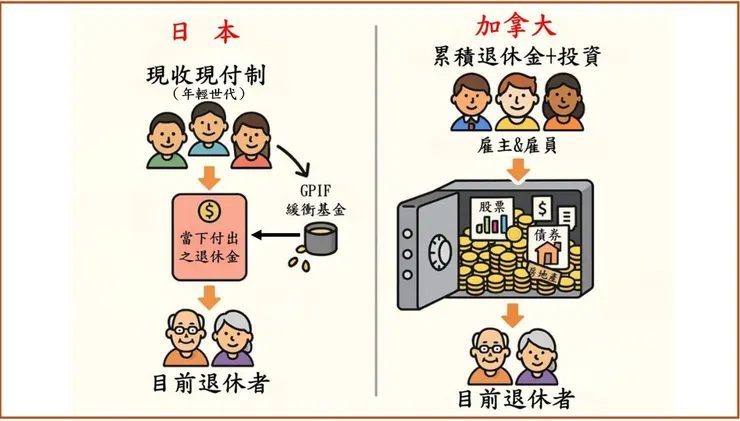

五、日本目前公務員和教師的退休金所得替代率是32.4%嗎?

目前日本的公務員和公立學校教師的總退休金所得替代率(厚生年金+職業年金)大約介於30%~40%之間。至於所得替代率這麼低的原因是由於日本實施現收現付制。

所謂的「現收現付制」就是下一代人繳費支持上一代人,因此,在日本少子化和人口老化的社會背景下,現收現付制是一種對退休金待遇非常不利的退休制度,因為隨著平均餘命增加,能為現收現付制退休金繳費的人越來越少,日本的退休金待遇每況愈下就不讓人意外。

反觀加拿大採用的儲金制,以未雨綢繆的方式,將人口紅利的繳費累積起來,再透過金融投資,增加退休金資產,進而平衡不同世代的負擔,達到世代公平。

簡言之,日本公務員和公立學校教師退休金所得替代率的偏低,是政策制定不當的苦果,我國不應將日本成為參照的樣本。

六、韓國目前公務員和教師的退休金所得替代率是31.2%嗎?

韓國的退休金共分為四個支柱:第0支柱、第一支柱、第二支柱和第三支柱。

第0支柱是基礎年金,主要發放對象是低收入者,大部分的退休公務員和公立學校教師無法領取,而第三支柱則是自願退休金;因此,我們主要探討的是強制退休金:第一支柱和第二支柱。

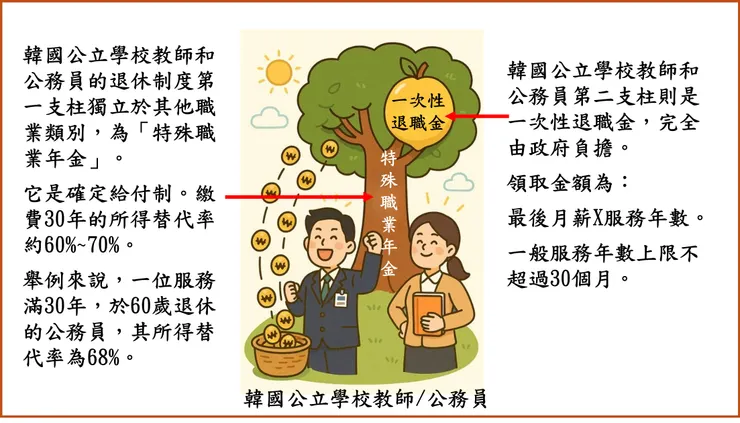

韓國公立學校教師和公務員的退休制度第一支柱獨立於其他職業類別,為「特殊職業年金」,為確定給付制。繳費30年的所得替代率約為60%~70%,舉例來說,一位服務滿30年,於60歲退休的公務員,其所得替代率為68%。

他們的第二支柱則是一次性退職金,完全由政府負擔,領取金額為最後月薪X服務年數,一般服務年數上限不超過30個月。

由此可知,韓國公立學校教師/公務員的退休金所得替代率並非今周刊所提出的31.2%,而是68%(年資30年)。

七、英國目前公務員和教師的退休金所得替代率是21.7%嗎?

英國公立學校教師和公務員的強制退休金有兩個支柱:國家基礎退休金和職業退休金。

國家基礎退休金全民皆一致,並非公立學校教師(以下簡稱「教師」)和公務員獨有,屬現收現付制,它比較獨特的地方是,在一般收入區間的人民(如2023/24年,年收入£12,571~£50,270),提撥率是12%,高於這個區間的人民,提撥率是2%。年收入低於 £12,570的人,免繳費,但會累積繳費年限。

至於所得替代率則是以全國平均收入(約£35,000)以及繳費年限計算。若要領取全額,則需要繳費滿35年,採定額制,也就是同繳費年限的人,領取的金額相同。因此,若領取者退休前的月薪高,所得替代率算出來就顯得低,反之,則會比較高。

在職業退休金部份,教師和公務員的提撥率會因其薪資提升而提升,教師的提撥率區間為7.4%~11.7%,公務員的提撥率區間為4.6%~11.35%。

在雇主的提撥率方面,教師雇主(政府)的提撥率為23.68%,公務員雇主(政府)的提撥率為27.1%~27.9%(因部門不同而有所改變)。

至於所得替代率方面,一個工作滿30年的老師,退休金所得替代率大概介於50%~70%之間,而工作滿30年的公務員,退休金所得替代率則介於65%~70%之間。

結論:

在交叉比對今周刊所列出的各國退休金之後,全退盟得出的結論如下:

一、每個國家所採用的退休制度不同,再加上職業類別不同,用「平均數」作為政策依據是非常不妥適的。

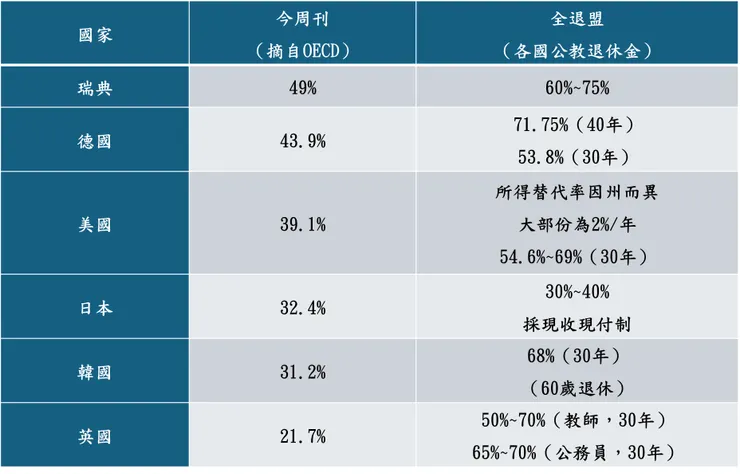

二、讓我們再次看看今周刊所提供的數據與本會蒐集的各國公教退休金所得替代率數據差異:

從上面的表格可以看出,今周刊所提出的數據,只有日本與該國公教退休金大致吻合,其他國家的差異皆很大。

三、退休金是一個專業的領域,尤其在探討退休金充足性部份,更涉及財經和投資。成功的退休金改革多半是找財經專家協助,如:諾貝爾經濟學獎得主Franco Modigliani、Peter Diamond或退休金投資問題分析師KeithP. Ambachtsheer… 等,才能對該國的退休金問題對症下藥,讓退休金更穩定充足。

反觀我國,從年金改革一開始,就由社會工作學者林萬億先生主導,後來許多主張「砍」公教退休金的學者,如葉崇揚、林宏陽,也是社會學者。

從這些社會學者提出的論述內容發現,他們似乎除了配合當前執政者要「砍退休金」的政策外,也提不出讓退休金更充足的其他主張。不過,這也不讓人意外,因為「找錢、賺錢」(理財)本就非社會學者的專長。

讓全體國人真正感到疑惑的是:為什麼政府老是不找具備財經背景的退休金改革專家來解決退休金不足的問題,偏偏都找只會添亂的來製造社會紛擾?

最後,全國退休教師聯盟主張,如果政府要採用OECD國家數據,就應該同時學習OECD國家在退休金政策改革的精準和務實,並停止挑撥族群和世代鬥爭,才能徹底解決問題。

註1:勞保老年給付過低? 勞長:勞保加勞退 所得替代率約68%(工商時報)

*******************************************************

持續創作不易,若您喜歡我的文章,請不吝追蹤、訂閱、分享、留言並點擊愛心。