最近,由於公教人員停止退休金逐年遞減進入熱戰,於是,許多奇怪、不符合退休金理論的論述紛紛出籠,意圖混淆視聽、愚弄人民、挑起族群仇恨與世代鬥爭。全國退休教師聯盟不改教育人員本色,特將銓敘部、執政黨的詭辯做出正確的解答,以正視聽。

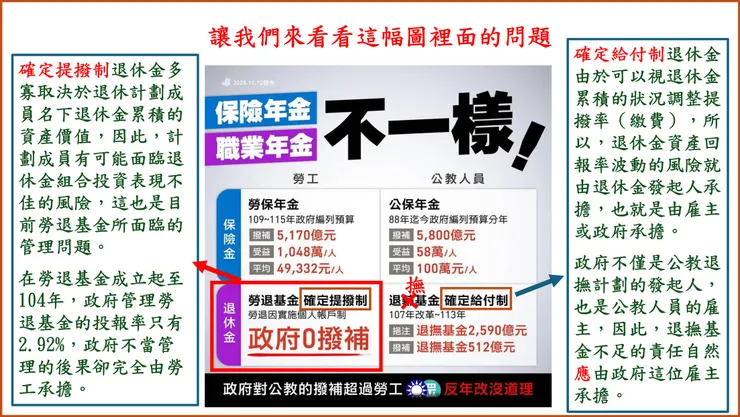

讓我們先從自由時報的報導《一張圖秒懂勞保vs.公保年金!民進黨:國民黨反年改沒道理》裡的這幅圖開始:

在民進黨提供的這幅圖中,特別強調政府對勞退基金是「0撥補」,

刻意讓人民覺得公教人員的要求很無理,又趁機挑撥職群矛盾。但是,這裡面真正的貓膩就出在「確定給付制」和「確定提撥制」兩者制度的不同。

我國公教退撫基金當初的設定為「確定給付制」(Defined Benefit,簡稱DB)。依據退休金理論,確定給付制退休金在累積過程中,為了滿足其充足性,退休金發起人可以調整提撥率(繳費),因此,退休金資產回報率的風險就完全由退休金計劃發起人和管理者承擔。

政府既是公教退撫基金計劃的發起人和管理者,自然應該負最後支付責任。

反觀新制勞退基金,由於新制勞退基金的設定為「確定提撥制」(Defined Contribution,簡稱DC),這類基金的屬性就是由計劃成員個人承擔退休金組合投資表現不佳的風險。

正因為確定提撥制有這種屬性,因此推動確定提撥制退休金的國家,都紛紛將退休金經營私營化,政府自己退居監督者的角色。像我國政府這樣竭盡所能將各類退休金(勞保、勞退、公教退撫、國保…等)管理權一把抓的樣態,在國際間真是鳳毛鱗角。

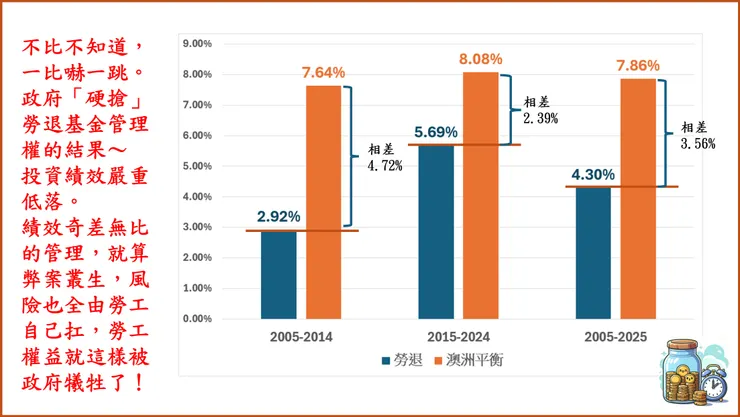

更可怕的是,我國政府自恃新制勞退基金的風險完全由勞工承擔,政府不用為退休金管理負責,竟然管到新制勞退基金自2005年到2014年,10年投資收益率只有2.92%。這樣的管理績效,真的是非常、非常地糟糕。要知道,澳洲政府為了讓人民的退休金充足,將澳洲超級年金的預設選項設定為「平衡型(balanced)」,因此,澳洲平衡型超級年金在同期(2005~2014年)投資收益率為7.64%,是我國勞退的2.6倍。

這樣的投資收益差距,究竟意味著什麼呢?豈不就是我國勞工退休金在政府無能的、不當的管理下,勞工既要承擔政府投資績效不彰、弊案連連的風險,更要面對退休後,退休金可能不足,生活水準大幅下降的惡果。

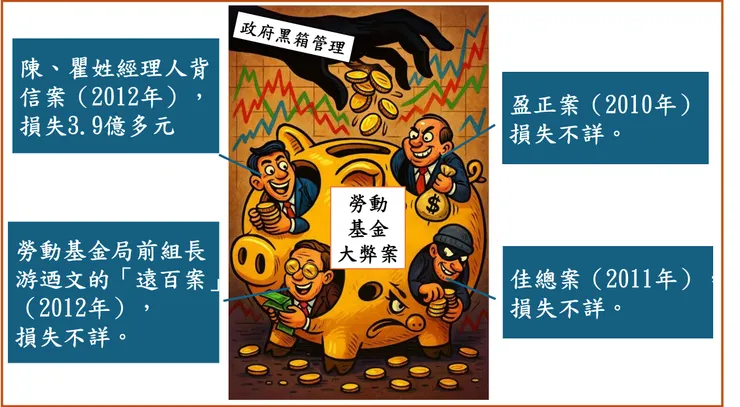

此外,勞動基金在政府的黑箱管理下,屢屢發生弊端,在檯面上看到的大案就有2010年的「盈正案」、2011年的「佳總案」、2012年的「陳、瞿姓經理人背信案」及勞動基金局前組長游迺文的「遠百案」。

其中單單陳平案就讓勞動基金損失3.9億元,勞動基金運用局最後認賠以1.2億元達成調解,其他三案損失不詳。請問,這「認賠」是勞動基金運用局「認賠」嗎?當然不是,勞動基金運用局只是政府轄下管理勞動基金的代理人而已,真正「認賠」的是把辛苦錢存在勞動基金裡的勞工。而更可惡的是,其他三案損失的確實金額也沒有給勞工一個交代,是真真正正的黑箱管理。

這讓人不禁想問,勞動基金裡的弊案只有上面這四案嗎?莫非,這四案只是勞動基金弊案的冰山一角而已?

反觀澳洲超級年金,在澳洲政府監督的私營體制下,不僅管理透明,投資績效也優秀。自1992年《超級年金保障法》實施以來,幾乎沒有弊案,因為所有私營的退休金,皆受到澳洲審慎監管局(APRA)與澳洲證券與投資委員會(ASIC)的監督,所有基金需定期向APRA提交財務報告與績效資料,並公開揭露費用與投資策略。因此,這個制度才能得到人民高度信任,約八成澳洲人對退休生活感到安心。

由此可知,政府需要對公教退撫基金進行撥補並負最後支付責任,主要的原因來自:

一、 公教退撫基金是確定給付制退休金,根據確定給付制退休金原理,退撫基金發起人和基金管理者本來就負有相關責任。

二、 政府是公教人員的雇主,也是退撫基金發起人和管理者,因此,理所當然要概括承受退撫基金投資管理不善責任。

三、 政府是否有撥補和支付最後責任,與該基金是否為第一層社會保險或第二層職業退休金沒有關係,而是關乎其是否為確定給付制。

也就是說,政府需要分年撥補公保和勞保是因為這兩支基金都是確定給付制退休金,且政府是這兩支基金的發起人,另外,政府也同時是勞保的管理者。

簡言之,由政府發起或管理的退休基金中,只要是屬於確定給付制退休金,政府就有撥補的義務並應負最後支付責任。

最後,全國退休教師聯盟呼籲政府,學習OECD國家處理退休金的態度,擔起你管理退撫基金應負的所有責任,並停止挑撥職群和世代。退撫基金不足從來就不是公教人員的問題,是政府的過錯與責任,不要用詭辯和話術賴帳,讓公教人員揹政府管理不善的黑鍋。

*******************************************************

持續創作不易,若您喜歡我的文章,請不吝追蹤、訂閱、分享、留言並點擊愛心。