本篇探討:

- 房價的組成結構,究竟都是誰獲利?

- 房價為何跌不下去?

- 如何漸進式的改變偷懶的土地政策?

- 房價的組成

- 房價結構主要由土地成本、營造原料及銷售利潤等組成,營造原料成本約占房價的15%~35%。

- 依據行政院主計總處公布《產業關聯表》分析,鋼鐵製品、金屬結構及建築組件等占營造成本約21%、水泥及其製品占約10%。

土地成本佔約50%以上。(台北土地稀缺土地成本佔比更高。)- 環境部表示,碳費對房價影響約1%。與碳費徵收有關的部分,主要為營造原料成本中所使用的鋼鐵、水泥等費用。

可以理解到,土地是一棟房屋售價的關鍵。而全台最大的地主-政府,在房價扮演著舉足輕重的腳色。藉由變更地目、建蔽率、容積率獎勵、(閒置)空地稅...等等措施,都是可以影響房價的關鍵。- 房價為何跌不下去?

- 原因之一: 地方財政收入來源,主要集中於不動產項目;中央補貼讓地方政府沒壓力。

- 中央統分款以及中央補助屬地方重要財政來源。中央政府每年至少發給1600億以上的補助款給地方政府,這大幅減輕了地方政府提高房產稅的壓力,形同從對「生產消費者」抽稅來補貼「房產族」。不動產(特別是都市土地)的持有者,是地方政府所提供的公共服務與公共建設的主要獲益者。同時假如不動產持有者不繳稅,或繳很低的稅,讓別的納稅人承擔公共服務與建設的成本,就變成一種「別人付錢我享受」「別人納稅支撐我資產價值」的外部利益。

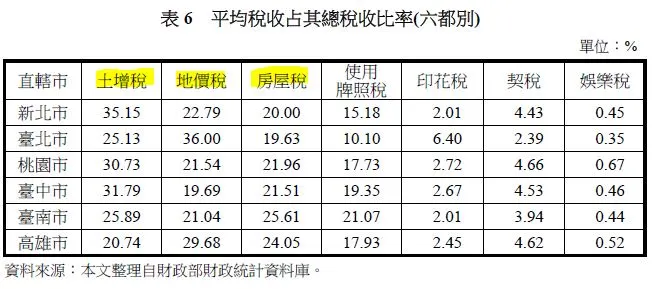

- 地方自籌財源(地方稅),集中於不動產項目,

土地增值稅、地價稅、房屋稅。尤其土增稅是隨景氣波動之機會稅,稅收缺乏穩定性。六都有一半以上的地方稅都來自於不動產項目。

- 市地重劃、區段徵收,可以為市容帶來變化,但那些天價的

土地被建商買走後,這些房屋建造的天價土地成本,最後由誰買單呢?

動輒20層樓以上的公寓建案,每個住戶土地持分大約一坪,這些天價土地成本均分到了居民身上,也就是說,買房支出有一半以上都是繳"額外"土地稅給地方政府。

這個土地政策假設延續50年會發生什麼事情?

- 居民: 在土地相對不稀缺的縣市(中南部),將會有更多的市地重劃。居住的老公寓戶數多,房屋以及電梯等設備老舊,且台灣沒有固定收取住戶修繕公積金,房屋將不堪使用,同時重劃難度高以及利益小(已經蓋24層,蓋更高不符合成本),

50年後將擁有一棟不堪居住的公寓以及一坪多的土地,這可是50年前居民用40年房貸(大半輩子)換來的心血結晶。 - 政府: 房價假如沒有明顯回落,政府一樣會用這個偷懶的土地政策,繼續市地重劃,炒高土地價格收取稅收,同時帶動周圍房價、地價,以利下一次出售,直到經濟跟不上不動產漲幅,前方已經有多個國家可以借鑑。(日本失落的30年、美國次貸危機、中國2023年房地產企業接連破產...)。

- 產業: 台灣經濟為出口導向,賺取的外匯大量被投入在房地產,透支了土地的未來,同時也透支了新產業未來發展的潛力。

- 如何漸進式的改變偷懶的土地政策?

- 漸進式將土地、房屋計算稅基調整為市價而不是公告地價(大約只有市價20%),每兩年調升20%,八年後採全市價,並且將自住房稅率降至原來的1/5(僅限一戶),第二、三房採用原稅率,三房以上採全國記戶累進稅率。真正提高持有成本,且增加地方自籌稅收,8年緩衝期也可讓多房者有時間出售,降低對房市衝擊。

- 市地重劃土地興建為出租專用住宅,實現每個居民都能有房屋居住這個微薄的請求。

- 房屋價格不能完全交由市場機制決定,過去20年證明政府無法(不敢或輕微)抑制房屋炒作,由於炒作者通常都是所謂的權貴以及政黨贊助者,高高舉起輕輕放下的劇碼重複上演;

應當效仿新加坡,建立組屋,讓每位居民都有權力,以幾近成本的價格認購一戶政府建立的房屋,絕對有效促進生育率。 剩餘的外部房屋再交由市場決定,豪宅市場、精品房...等等,而不是將平價居住房炒成精品房價格。

*抵費地標售

依平均地權條例施行細則第 84 條及市地重劃實施辦法第56 條規定,重劃區抵費地處分所得價款於抵付重劃總費用後,所得之盈餘應半數撥充平均地權基金,半數作為增添該重劃區公共設施建設、管理、維護之費用。

另依土地徵收條例施行細則第 56 條規定,區段徵收土地之處分收入抵付開發總費用後,如有盈餘,除其他法令另有規定外,全部撥充實施平均地權基金。

本市透過市地重劃、區段徵收等土地開發,充實本市實施平均地權基金。

(資料來源: 臺南地政團隊 - 地政司)

*中央及地方稅收項目

國稅是屬於中央政府可支用的稅收,包括有9種:

由財政部關務署負責徵收:關稅

由財政部所屬各地區國稅局負責稽徵(臺北市由財政部臺北國稅局辦理):所得稅、遺產及贈與稅、貨物稅、證券交易稅、期貨交易稅、營業稅、菸酒稅、特種貨物及勞務稅

地方稅

地方稅是屬於地方政府可支用的稅收,包括直轄市及縣(市)稅,共有8種:

由各直轄市及縣(市)地方政府所屬的稅捐機關負責稽徵(臺北市由臺北市稅捐稽徵處辦理):地價稅、田賦、土地增值稅、房屋稅、契稅、使用牌照稅、娛樂稅、印花稅

參考資料:

- https://csr.cw.com.tw/article/43499

- https://dashboard.tainan.gov.tw/charts/10042

- https://www.land.moi.gov.tw/other/20231013143451-1.pdf

- https://account.tainan.gov.tw/News.aspx?n=41&sms=9365

- 我國六都財政及稅式支出結構簡析。朱紀燕

- https://buzzorange.com/citiorange/2019/05/10/a-lie-of-tw-government/