自己人在新竹時,就已經有看房子的習慣。

只是當時年紀還在二字頭,不確定是否會定居在新竹,只抱持著有緣再買的心態,主要是學看房的眉角,以及了解房仲與代銷有哪些話術。時光飛逝,自己已經不是當年那個沒包袱的少年,三十而立的年紀,到了該落地生根的時候,買房的驅動力與經濟壓力忽然壓到肩膀上。

先前就有在整理房市資訊的習慣,趁著近期陸續更新2024年的資料,一併分享自己整理的統計資料與觀點。

預計會撰寫幾篇與台灣房市概況相關的文章,本文首先針對房貸人口做開頭。

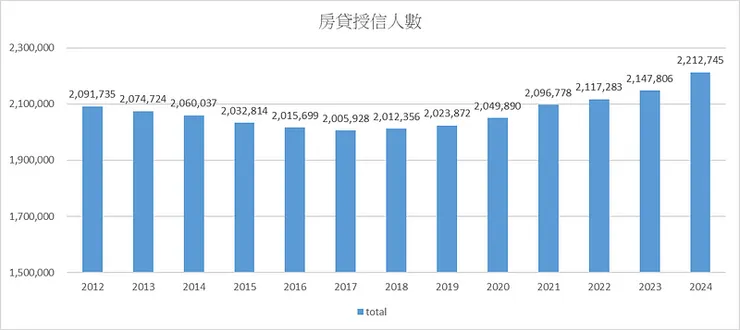

房貸授信總人數

根據財團法人金融聯合徵信中心提供的資料,近年房貸人數穩定在兩百萬人左右。房貸人數從2019年起谷底反彈,走揚至24年底已達221萬人。

近年房貸授信人數

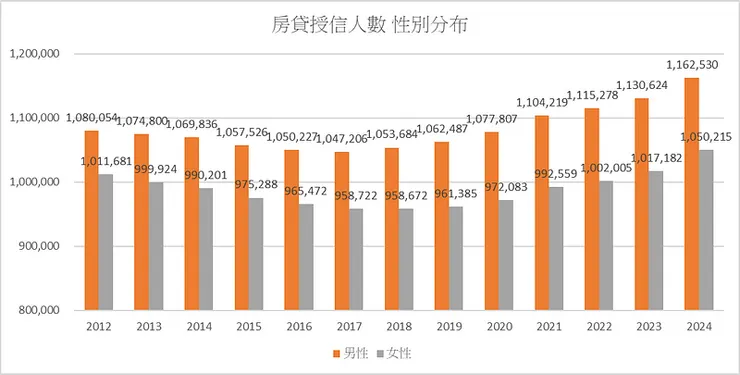

以性別來看,男女比將近1比1,男性略多於女性10萬人左右:

房貸授信人數 性別分布

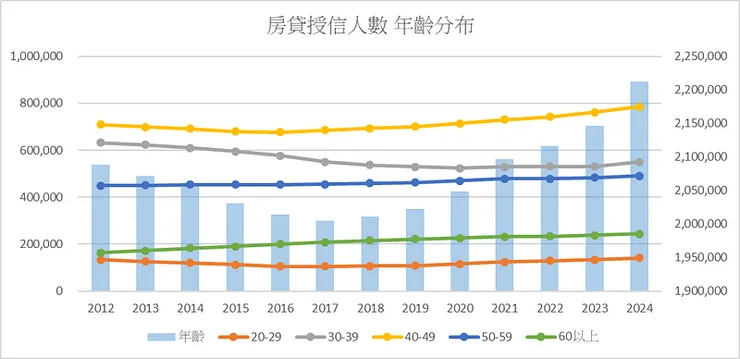

以年齡分布來看(不分性別),會發現各年齡層的人數多寡依序為:40-49>30-39>50-59>60以上>20-29。

房貸授信人數 年齡分布

雖然沒有進一步的數據證明,但個人認為60以上與20–29歲這兩個年齡段的低人數,兩者在數據解讀上會有很大的落差。

前者是已經繳完房貸,所以人數與50-59相比,少了將近一半人;反觀20–29歲還在努力存頭期款,大多數人則是在30–39歲的年齡段才開始背房貸。

最後,根據國發會人口推估查詢系統的資料,將聯徵的性別與年齡層資料整理後,得出房貸人數占人口多少比重:

房貸人數占人口比重

可以發現不論男女,整體比重都落在10~12%,差異不大。反之,從年齡層看(不分性別),發現各年齡層背房貸的比重差異甚大!

不分年齡層的整體占比在10%~11%上下浮動,其中20–29、60以上這兩個年齡段的房貸人數僅占該年齡段4%人口,顯著低於30–59歲;40-49歲則有兩成人口背負房貸,次高族群則為30–39,24年已來到17.2%。

房貸授信新增人數

概述了房貸人數的總體「存量」,接了看每年「增量」,來看每年有多少人加入房奴的行列。

同樣參考聯徵資料,可以發現近年的人數都維持在20萬以上,房市旺的時候甚至來到30萬以上。尤其是2024年,更是來到33萬人的近年新高。

房貸授信新增人數

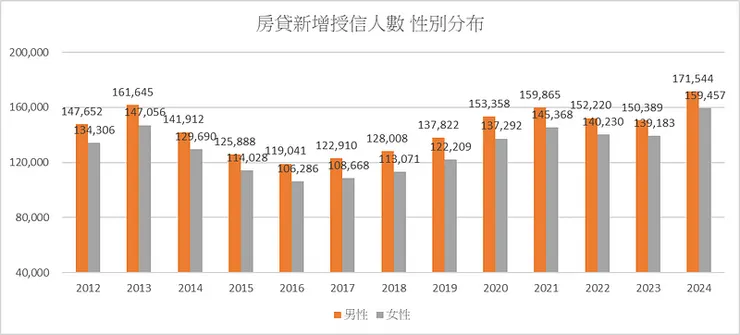

以性別來看,男女比將近1比1,男性略多於女性1萬人左右:

房貸新增授信人數 性別分布

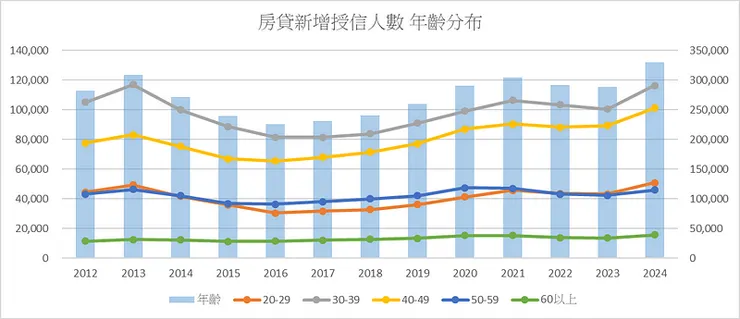

以年齡分布來看(不分性別),會發現各年齡層的人數多寡依序為:30–39>40–49>50–59≒20–29>60以上。

房貸新增授信人數 年齡分布

由此可見,房貸市場的主力30–39歲,其次為40–49歲。

比較特別的是,50–59與20–29這兩個年齡段竟旗鼓相當,20-29歲買房的人少,這還好理解,就是錢還沒存夠,必須存到30歲以上才夠頭期款;反觀50–59歲,除了換房、幫下一代買房、投資外,我不確定是否還有其他進場因素,不明所以,就不多贅述。

最後,展開房貸新增授信於性別與各年齡層的分布狀況:

房貸新增授信分布

男女比大約落在52:48。年齡層來看,就如前面圖示,買房主要族群落在30–49歲,50–59與20–29相當。

結論

本文探討房貸人數「存量」與「增量」,根據聯徵中心資料,並輔以國發會人口數據,得出以下幾點小結:

- 房貸人數長年處於200萬人以上(2024年達220萬人),每年新增房貸人數至少20萬人以上(2024年達33萬人)。

- 性別比上,男女比長年處於52:48上下浮動。

- 總房貸人數占20歲以上人口11%上下浮動。其中40–49歲有20%人口背有房貸、30-39則有17.2%、50–59歲14%。

- 總房貸各年齡層人數多寡:40–49>30–39>50–59>60以上>20–29。

- 新增房貸各年齡層人數多寡:30–39>40–49>50–59≒20–29>60以上。

如果企業打算投入房貸市場,每年的新增房貸人數相當於市場規模,初步鎖定的TA就以年齡層劃分,針對特定TA收集細部資訊,擬定並實施行銷策略。

倘若是鎖定在2C或消費市場的企業,就必須考量到這群TA的購買力有一大部分被房貸制約,總經環境的波動,容易對這群人造成減少消費的情況。

最後,最美中不足的是,聯徵提供的數據只有單一維度的資料,因此我無法透過交叉分析的方式再更進一步探究,像是針對男性與女性於各年齡層的房貸分布等,了解自己正處於哪個象限,實在可惜。

不過用以了解房市輪廓來說,已經是綽綽有餘。

房市分析未完待續

本文針對台灣房市的分析,首篇就先點到這,接下來會陸續用幾個篇幅,分享自己做了哪些功課。

整體分析的架構上,量化分析會分成物件(供給)與購房者(需求):物件會針對新成屋與中古屋,了解數量、坪數、價格等資料;購屋族則是了解收入、支出、房貸利息、貸款乘數等資訊。

質化資料上,會針對「第七波信用管制」(第七波打房政策)、新青安政策(青年安心成家購屋)以及簡單回溯前六波在打什麼。

針對台灣房市的分析,敬請廣大讀者靜候佳音。