昨天跟大家分享當自己對未來有一個機率性的判斷,該怎麼進行投資決策,就可以簡化成數學問題。

那更重要也更困難的問題,就是我到底該怎麼把我對未來趨勢的判斷,轉化成機率性分佈預測呢?

這邊列幾種機構等級的研究或模型建構的方式,因為所需要非常龐雜的資料整合處理及數學建模,所以不詳述原理,對大多數人不適用。

1️⃣ 歷史模擬法(Historical Simulation)

2️⃣ 蒙地卡羅模擬(Monte Carlo Simulation)

3️⃣ 期權隱含分布(Option-Implied Distribution)

4️⃣ 貝葉斯更新(Bayesian Updating)

5️⃣ 宏觀情境建模(Scenario-based Stress Testing)

那前一篇對於 SOXX 的機率預測分佈怎麼來的?

〈 SOXX 未來三個月機率預測 〉

🔸10%:上漲 15%

🔸10%:上漲 10%

🔸30%:上漲 5%

🔸20%:正負 2% 以內盤整

🔸20%:下跌不超過 5%

🔸10%:下跌不超過 10%

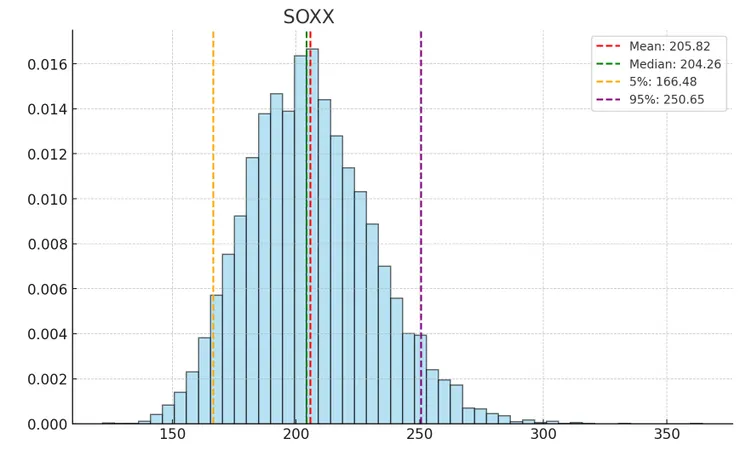

以蒙地卡羅模擬(MCS)試算為例:

抓取過去的歷史資料 ——

🔸年化期望報酬 μ = 12%

🔸年化波動率 σ = 25%

🔸模擬 3 個月(約 63 交易日)

用隨機過程(常見是幾何布朗運動,Geometric Brownian Motion,GBM)跑 10,000 條路徑,接著進行統計,就會得到一個標準常態分佈的結果:

🔸期望報酬率 ≈ +3.0%

🔸標準差 (波動度) ≈ 6.8%

🔸中位數報酬率 ≈ +2.8%

🔸5% 分位數 (VaR 95) ≈ -6.4%

🔸95% 分位數 ≈ +13.0%

最後很不科學的簡化成上面的機率分佈,以方便計算。

✳️ 適用於個人的機率分佈預測

我不是做量化交易的專家,想知道如何用量化分析整合基本面、消息面、技術面的資訊進行機率分布轉換,需要去找相關專業人士學習。

那大部分的人,該怎麼把自己研究股票的心得,轉化成機率分佈呢?

一種相對容易的方式,是列出參考標的的股價變化背後隱含的情境(可以當作超級簡化版的情境建模),再依據自己的專家意見判斷給予機率賦值(Probability Weighting)。

以 SOXX 為例,先了解其背後持股組成,相關產業的供需來源及當前變化,分析股價走到當前位置上,市場已經消化並隱含哪些預期,來推估未來股價變化所需要的情境,比方說:

🟩 牛市 +15%

🔸AI/datacenter 加速超預期採購 + 供給短缺 → 權重股強力上修

🟩 溫和上漲 +5~10%

🔸需求穩健成長、估值溫和擴張

🟨 盤整 ±3%

🔸無明顯催化,市場觀望

🔸企業財報指引平淡,與市場預期相當

🟨 溫和下跌 -5%

🔸需求短期放緩或降息預期落空

🔸非重大的地緣政治事件或供應鏈延遲

🟥 急跌 -10%

🔸重大訂單下修,如:超大客戶大幅下修訂單

🔸重大地緣政治衝突或全面性出口禁令

🔸供應鏈中斷或重大損失,例如:重要製造廠火災、設備交付嚴重延遲、關鍵材料短缺

🔸產業內部的系統性過度估值修正

🟥 崩盤 -20%+

🔸AI 投資泡沫破滅,市場質疑生成式AI大規模商業化的盈利能力和時間表,大型雲端服務商集體大幅削減或推遲其 AI 相關的資本支出計畫

🔸系統性金融或地緣政治危機 + 信用/流動性事件

接著以個人判斷推估這些情境可能出現的機率及時間點,最後輸出成機率分佈,並依據各項情境的監控指標,持續監測未來機率變化趨勢。

✳️ 總結

為什麼要這麼麻煩,把自己的判斷機率化?

因為這個過程,存在許多好處:

1️⃣ 減少先入為主的確定性思維

2️⃣ 發掘自己對於標的了解的不足

3️⃣ 更客觀的看待上漲下跌,避免情緒性操作

4️⃣ 系統性的整合宏觀、產業、市場預期等因素

5️⃣ 為最佳化策略報酬及風險提供方向

以上簡單分享我個人的看法,希望對大家制定投資計畫有幫助囉~