各位朋友好!棠俞這次要跟大家分享的是有關創業後投保單位的設立須知,這也是常常客戶會提問的問題,包括負責人本身可不可以投保、一定要設立投保單位嗎、未滿五人的公司也要加保嗎?沒有加保應該沒關係吧?今天就是要來幫各位解決這些疑難雜症!

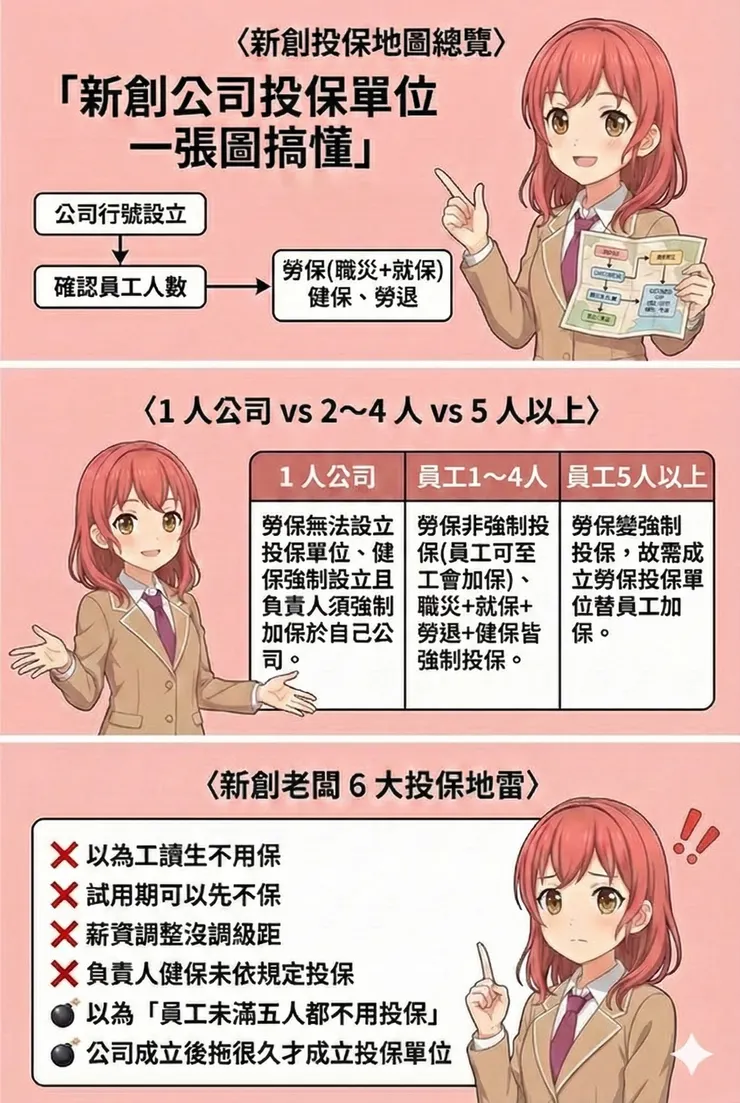

創業後,一定要設立投保單位嗎?

這必須看你成立的公司或行號是否適用相關規定,棠俞這邊整理各種情況給大家做參考:

投保單位設立規範

若創業後僅負責人一人,無任何員工(1人公司)

勞工保險(勞保)→無法成立投保單位,故負責人有加保需求時,可向職業工會洽詢加保事宜。

就業保險(就保)→無法成立投保單位

職業災害保險(災保)→無法成立投保單位

全民健康保險(健保)→必須成立投保單位,且除非有在其他公司加保,否則負責人強制加保於自己公司。

勞工退休金(勞退)→可以成立提繳單位,但負責人若要提繳僅能透過自提方式提繳,非公司強制提繳對象。

若創業後除負責人,尚有1~4名員工(未滿5人公司)

勞工保險(勞保)→可以成立投保單位,負責人若有加保需求,可在自己公司加保,投保級距有最低限制且不得低於員工最高投保薪資。

就業保險(就保)→必須成立投保單位,替員工加保。

職業災害保險(災保)→必須成立投保單位,替員工加保。

全民健康保險(健保)→必須成立投保單位,替員工加保;負責人除非有在其他公司加保,否則負責人強制加保於自己公司。

勞工退休金(勞退)→必須成立提繳單位,但負責人若要提繳僅能透過自提方式提繳,非公司強制提繳對象。

重要:員工參加勞工保險(勞保)將同時取得就業保險(就保)及勞工職業災害保險(災保)被保險人身分,故此階段的負責人朋友們也可以考慮直接全部成立勞保、就保、災保、健保及勞退投保單位替員工加保,未來規模擴大時就不需再另外單獨成立。

若創業後除負責人,雇用員工滿5人以上(5人以上公司)

勞工保險(勞保)→必須成立投保單位,負責人若有加保需求,可在自己公司加保,投保級距有最低限制且不得低於員工最高投保薪資。

就業保險(就保)→必須成立投保單位,替員工加保。

職業災害保險(災保)→必須成立投保單位,替員工加保。

全民健康保險(健保)→必須成立投保單位,且除非有在其他公司加保,否則負責人強制加保於自己公司。

勞工退休金(勞退)→必須成立提繳單位,但負責人若要提繳僅能透過自提方式提繳,非公司強制提繳對象。

簡單來說,公司人數不含負責人滿5人或以上時,勞保、就保、災保、健保及勞退全部都要替員工加保,此階段的負責人必須設立全部投保單位替員工加保。

公司行號創業後最常犯的 6 個錯誤

錯誤 1:以為工讀生不用加保

勞保屬在職保險,只要員工是符合勞基法之受雇者,就應受相關法規之保障,所以不論工讀生、實習生或兼職,基本都落在強制投保範圍內,負責人須視情況依法投保。

錯誤 2:試用期可以先不保

勞基法並沒有規範所謂的「試用期」,試用期是勞資雙方合意下簽署(或口頭承諾)聘雇契約中,其中一個條款,並不是勞基法強制規定要有試用期的適用,所以依規定員工到職時就必須替員工投保。

錯誤 3:薪資調整沒調級距

勞保、健保及勞退等的投保薪資應該接近實際薪資總額(含固定伙食費、津貼等),常常有老闆想要節省保險費而選擇高薪低報,或是員工已經調整薪資至下一級距卻遲遲不申報調整員工投保薪資與級距,進而影響員工權益。

錯誤 4:負責人健保未依規定投保

若你是1人公司負責人,也沒有在其他公司受雇,就必須自行成立健保投保單位,替自己加保於自己的公司。

錯誤 5:以為「員工未滿五人都不用投保」

這句話只對一半,因為未滿五人是指勞保,其他如就保、災保、健保及勞退皆需要替員工加保,所以可依負責人營運規劃設立投保單位,一般都會直接建議全部一起成立,後續就不用再為了勞保投保單位另外再成立。

錯誤 6:公司成立後拖很久才成立投保單位

新創老闆初期創業事務繁忙,但必須還是要了解投保單位相關的成立規定,以免後續被相關單位追繳保費甚至處以罰鍰,必要時可尋求專業協助。

法源依據

勞工保險:

勞工保險條例第5條

由中央主管機關統籌全國勞工保險業務,設勞工保險局為保險人,辦理勞工保險業務。

勞工保險條例第6條

由年滿十五歲以上,六十五歲以下之下列勞工,應以其雇主或所屬團體或所屬機構為投保單位:

一、受僱於僱用勞工五人以上之公、民營工廠、礦場、鹽場、農場、牧場、林場、茶場之產業勞工及交通、公用事業之員工。

二、受僱於僱用五人以上公司、行號之員工。

三、受僱於僱用五人以上之新聞、文化、公益及合作事業之員工。

健康保險:

全民健康保險法第7條

本保險以衛生福利部中央健康保險署為保險人,辦理保險業務。

全民健康保險法第15條第一項第一款

第一類及第二類被保險人,以其服務機關、學校、事業、機構、雇主或所屬團體為投保單位。(一般雇主與受雇者為第一類)

職業災害保險:

勞工職業災害保險及保護法第3條

勞工職業災害保險以勞動部勞工保險局為保險人,辦理保險業務。

勞工職業災害保險及保護法第6條

年滿十五歲以上之勞工,應以其雇主為投保單位,參加本保險為被保險人。

就業保險

就業保險法第4條

本保險由中央主管機關委任勞工保險局辦理,並為保險人。

就業保險法第5條

年滿十五歲以上,六十五歲以下之受僱勞工,應以其雇主或所屬機構為投保單位,參加本保險為被保險人。

所以從上列法規可以得知,只有健保屬於社會保險,其他勞保、災保及就保都是屬於在職保險。

差異就是,在職保險屬於有在上班(受雇且實際有在工作者)或符合規定者需要投保,而社會保險(健保)基本上就都一定要加保。

所以就會發生,如果離職後沒有馬上銜接下個工作的話,會暫時將健保掛在區公所的狀況。

而不論你是公司還是行號,符合相關規定就必須設立投保單位。

相關罰則

勞工保險條例第72條

投保單位違反本條例規定,未為其所屬勞工辦理投保手續者,按自僱用之日起,至參加保險之前一日或勞工離職日止應負擔之保險費金額,處四倍罰鍰。勞工因此所受之損失,並應由投保單位依本條例規定之給付標準賠償之。

投保單位未依本條例之規定負擔被保險人之保險費,而由被保險人負擔者,按應負擔之保險費金額,處二倍罰鍰。投保單位並應退還該保險費與被保險人。

投保單位違反本條例規定,將投保薪資金額以多報少或以少報多者,自事實發生之日起,按其短報或多報之保險費金額,處四倍罰鍰,並追繳其溢領給付金額。勞工因此所受損失,應由投保單位賠償之。

全民健康保險法第 84 條

投保單位未依第十五條規定,為所屬被保險人或其眷屬辦理投保手續者,除追繳保險費外,並按應繳納之保險費,處以二倍至四倍之罰鍰。

前項情形非可歸責於投保單位者,不適用之。

投保單位未依規定負擔所屬被保險人及其眷屬之保險費,而由被保險人自行負擔者,投保單位除應退還該保險費予被保險人外,並按應負擔之保險費,處以二倍至四倍之罰鍰。

全民健康保險法第 85 條

扣費義務人未依第三十一條規定扣繳保險對象應負擔之補充保險費者,保險人得限期令其補繳外,並按應扣繳之金額處一倍之罰鍰;未於限期內補繳者,處三倍之罰鍰。

就業保險法第38條

投保單位違反本法規定,未為其所屬勞工辦理投保手續者,按自僱用之日起,至參加保險之前一日或勞工離職日止應負擔之保險費金額,處十倍罰鍰。勞工因此所受之損失,並應由投保單位依本法規定之給付標準賠償之。

勞工職業災害保險及保護法第96條

投保單位或雇主未依第十二條規定,為所屬勞工辦理投保、退保手續者,處新臺幣二萬元以上十萬元以下罰鍰,並令其限期改善;屆期未改善者,應按次處罰。

以上就是棠俞這次要跟大家分享的觀念啦~希望大家獲益良多!

我是棠俞 TangYu,我們下期見。

以精簡白話的文筆撰寫,讓您讀完每篇文章都有所收穫。

追蹤我的Instagram / Threads:tangyu.0502

──────────

「展誠稅務記帳士事務所」─提供專業、效率、數位化服務

事務所相關服務及特色可至官網進行瀏覽;LINE ID:@zccpb

業務洽談可私訊、官網留言或Email:shao.acc@zccpb.com