探討完近三十年來台灣機車市場變化以及近年來燃油機車與電動機車的角力變化後,這篇接續先前兩篇文章《台灣近三十年來的機車市場變化》&《台灣近八年來的燃油機車與電動機車市場變化》的結論來探討:機車品牌近年來的市場變化與趨勢。

由於工作上的需要,內文會偏向以自己看懂為主,若有讀者看不懂內容,或是對於內文所提到的數據與觀點有任何錯誤或質疑,也麻煩不吝提出詢問。如果讀者本身即將進入機車產業,或是正處於機車產業,甚至是其他因素需要對機車產業有粗略了解等,希望這系列的文章可以讓你對台灣機車市場有粗淺的了解。

廢話不多說,以下就直接進入正題。

數據資料簡介

機車掛牌數

機車市場的數量,可以根據掛牌數量做判斷,也是機車廠做市佔判斷的基準。其中,從中華民國交通部的資料篩選,機車型式根據排氣量(c.c.數)可分成:

- 機車重型=普通重型(50<c.c.≦250)+大型重型(250<c.c.)

- 大型重型=250<c.c.<550(黃牌)+≦550c.c.重機(紅牌)

- 機車輕型=小型輕型+普通輕型(c.c.≦50)

所以整體市場的機車掛牌數等於:

機車掛牌數=機車重型+機車輕型。

將公式根據排氣量展開來看:

機車掛牌數=普通重型+250<c.c.<550+≦550c.c.重機+小型輕型+普通輕型。

能源別總計

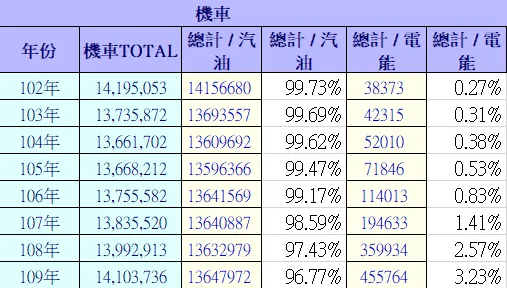

中華民國交通部根據不同燃料別的區分,可分成12大項。從上一篇《台灣近八年來的燃油機車與電動機車市場變化》以燃料別角度看台灣機車市場,機車目前的燃料別僅有「汽油」(燃油機車)與「電能」(電動機車)兩者。

能源別共分成以下12項:「汽油」、「柴油」、「電能」、「液化石油氣」、「汽油、LPG」、「汽油、電能」、「柴油、電能」、「電能、汽油」、「電能、柴油」、「電能(增程)」、「汽油(油電)」、「柴油(油電)」。相關名詞定義可參考《台灣近年來的燃油機車與電動機車市場變化》或是中華民國交通部。

廠牌別

根據交通部公路總局 統計查詢網的定義,廠牌別以「中文」呈現品牌者為我國「國產」數量,以「英文」呈現品牌者則為「進口」數量。

以下為方便說明,會統一以品牌當作廠牌別的稱呼。另外,若品牌有英文與中文區分,會依照上述定義,將國產與進口分開計算。(此項作業量龐大,容我不再額外多做資料矯正)

舉例來說,「山葉」與「YAMAHA」雖在中文上是同個品牌名,但根據區分國產與進口的定義,掛牌數分別計算。

最後,由於涉及的機車品牌數量過多,若掛牌數過低,會依照作者個人的主觀意識統一納入「Others」計算,除非數據有異常之處,否則不另外補充說明。

市場概況

針對機車總市場,對前面兩篇文章做點簡單的回顧重點,讓讀者對目前台灣機車市場有些概念。

台灣近三十年機車市場概況

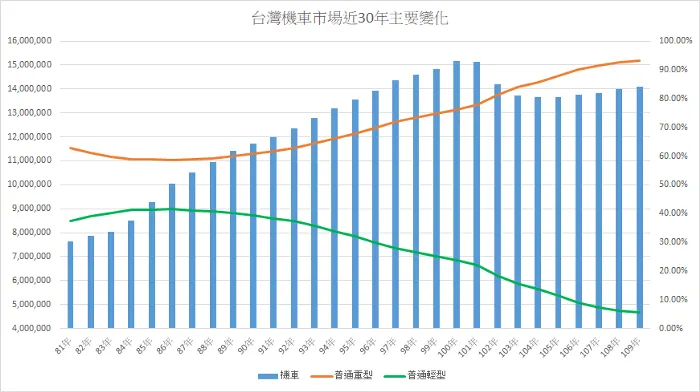

首先來看台灣近三十年來的機車掛牌數變化:

機車最顛峰的時期在民國100年、101年的時候,總掛牌數來到1500萬,以當時達考證年齡標準以上(18歲以上)近2000萬的人口來看,等於每1人就有0.75台機車。

普通重型的掛牌數從民國81年的62.66%來到民國109年的93.27%,而普通輕型的掛牌數則是從37.34%跌到僅剩的5.45%,光兩者就涵蓋台灣99%的掛牌數,幾乎代表台灣整個機車市場(總掛牌數)。

「汽油」與「電能」市場占比

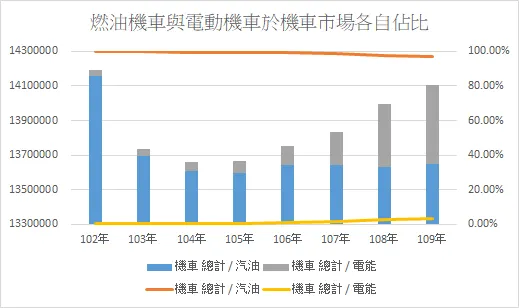

對總市場有點概念後,再來看近8年電動機車與燃油機車之間的佔比:

燃油機車近年來都維持在1360萬掛牌的規模上下,相對於電動機車的掛牌數量逐年成長,燃油機車的掛牌佔比自然是逐年下滑。

不過從兩者佔比來看,即便電動機車近年來占比逐漸增加,在總市場上也僅有3.23%的佔比而已,距離顛覆市場還有很長的一段距離要走。(由於「電能」為未來交通工具的一大趨勢,即便電動機車目前佔比小,其未來潛力不容小視,需隨時注意何時迎來「井噴期」。)

各縣市分佈

根據80–20法則,來看至2020年為止(民國109年),燃油機車與電動機車進80%的佔比分布於哪些縣市:

- 機車總市場:新北市(15.68%)>高雄市(14.45%)>台中市(12.45%)>台南市(9.4%)>桃園市(8.98%)>台北市(6.71%)>彰化縣(5.81%)>屏東縣(4.39%)>雲林縣(3.06%)。

- 燃油機車:新北市(15.72%)>高雄市(14.49%)>台中市(12.42%)>台南市(9.4%)>桃園市(8.72%)>台北市(6.58%)>彰化縣(5.9%)>屏東縣(4.42%)>雲林縣(3.09%)。

- 電動機車:桃園市(16.65%)>新北市(14.54%)>高雄市(13.31%)>台中市(13.25%)>台南市(9.64%)>台北市(10.79%)>屏東縣(3.46%)。

相對於燃油機車,電動機車的掛牌分佈更集中在少數縣市。

機車各品牌市佔概況

從交通部公路總局 統計查詢網找到的資料僅提供民國107-109年近三年的相關數據,因此針對機車品牌別的探討,僅以最近三年為主。

由於c.c.≦250的機車車型就能涵蓋台灣至少97%的機車市場,為求文章篇幅不過於冗長,這邊僅取機車、普通重型與普通輕型的數據做參考。

首先來看台灣機車主要品牌掛牌數的部分(未滿1萬台皆納入Others計算):

可以看到除了光陽、山葉與三陽達到百萬級別的掛牌數外,再來就是十萬等級的台鈴(Suzuki)、睿能(GOGORO)與摩特動力(PGO),其他品牌都落在10萬以下。

再來看市佔比的部分:

截至109年底,掛牌佔比前三大品牌分別為:光陽(36.92%)>山葉(27.94%)>三陽(24.82%),光是前三大品牌就佔了近9成佔比(89.68%),其餘品牌僅能瓜分剩下的一成市場份額。

撇除三大機車廠,可以發現單一品牌的佔比不超過總掛牌數的3%。其中又以電動機車之姿崛起的後起之秀睿能(GOGORO)在108年超越摩特動力,在小額市場中有著目前最高的佔比2.46%。

從上述數據得知,目前的台灣機車市場屬於寡占市場。

看完總體市場數據後,再來分別看「普通重型」與「普通輕型」,兩種車型的掛牌數佔了總市場98%多的比重,幾乎可以代表台灣機車市場的現況。其兩種車型各自的品牌佔比組成,跟總市場相比,又有什麼異同之處呢?

各品牌「普通重型」市佔概況

為節省篇幅,因此這邊直接將普通重型的主要品牌掛牌數以及佔比組成直接縮成一張圖表呈現(未滿1萬台之品牌皆納入Others計算):

普通重型於109年底有著總市場93.27%的佔比,比重分佈跟機車整體差異不大,其中僅有光陽的佔比小幅提升1.4%。

普通重型仍是光陽(38.35%)、山葉(27.68%)與三陽(24.78%)三分天下,三者就佔了普通重型近91%(90.81%)的比重;而在剩下不到一成的市場中,同樣是睿能(GOGORO)以2.4%的佔比小勝摩特動力,在小額市場中占據第一。

各品牌「普通輕型」市佔概況

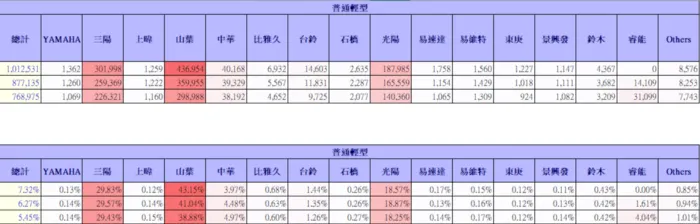

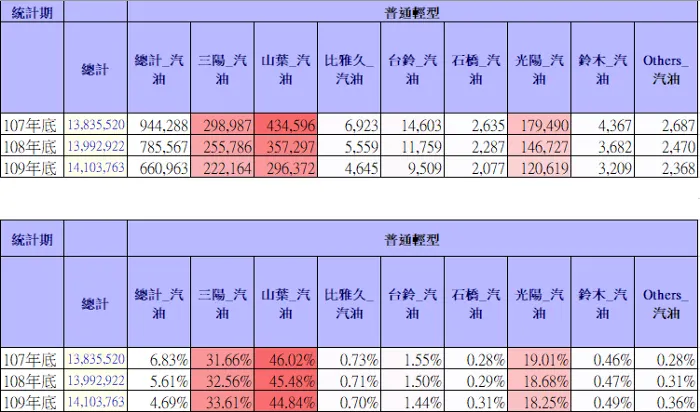

同普通重型所提到,為節省篇幅,因此直接將普通輕型的主要品牌掛牌數以及佔比組成直接縮成一張圖表呈現(由於普通輕型僅佔總市場5.45%的份額,因此未滿1000台之品牌皆納入Others計算):

從掛牌數看,會發現普通輕型近三年來都呈現下降趨勢,唯一逆勢成長品牌的僅有電動機車的睿能(GOGORO),未來一兩年內甚至有機會超車中華的掛牌數。

從各品牌佔比來看,前三大廠的排名總算有些變化:山葉(38.88%)>三陽(29.43%)>光陽(18.25%)。雖然山葉佔據第一,但佔比下降的速度卻明顯高於另外兩者,照這樣的下跌速度,預計五年內,第一名的寶座將拱手讓給三陽。

若將剩下的品牌中,抓出市佔次高的中華(4.97%)與睿能(4.04%)納入三大廠一同計算市佔比,五個品牌共佔了普通輕型95.57%的比重。

各品牌於「汽油」與「電能」佔比

看完各品牌於主要車型的掛牌數與佔比後,再來根據機車的燃料別分成「汽油」與「電能」。看各家品牌在兩個不同的能源別下,掛牌市佔呈現怎樣的情形。

老樣子,首先來看總市場的部分(引用上篇文章的數據):

從兩者占比來看,根本就是大鯨魚對上小蝦米,即便電動機車近年來占比逐漸增加,在整個機車市場上僅有3.23%的占比,距離顛覆市場還有很長的一段距離要走。

其次,可以發現燃油機車近年來都維持在1360萬掛牌的規模上下,相對於電動機車的掛牌數量逐年成長,燃油機車的掛牌佔比自然是逐年下滑。

各品牌「燃油機車」市佔概況

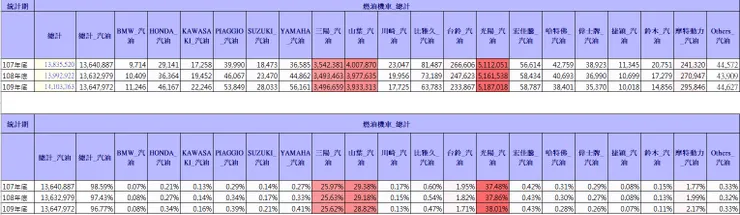

首先從燃油機車開始看起,未滿1萬台的品牌皆納入Others計算:

可以看到燃油機車整體掛牌數近年緩慢下降,前三大品牌也不意外的由光陽(38.01%)、山葉(28.82%)以及三陽(25.62%),三者就佔了燃油機車整體92.44%的比重。

若以機車總市場來看,光是燃油機車三大廠就佔了近九成的機車市場份額(96.77%*92.44%=89.45%),可說是相當驚人!將上表各品牌市佔比跟總市場掛牌佔比做比較,會發現兩者的市占比相似度甚高!

表示台灣機車市場的成分中,有九成的組成來自三大品牌的燃油機車。

倘若再將燃油機車拆成各個車型來看市佔率:

可以發現「普通重型」(50<c.c.≦250)與「普通輕型」(c.c.≦50)兩者就佔了燃油機車98%的比重,幾乎囊括所有燃油機車的掛牌數。因此接下來將燃油機車拆成「普通重型」與「普通輕型」來細看。

首先是普通重型的部分(未滿1萬台的品牌皆納入Others計算):

燃油普通重型佔總市場9成的比重,透過上表可以發現是老面孔的三大牌,同樣無新意的排名,三者共佔了燃油普通重型93.24%的佔比。而且三者在掛牌佔比的部分(未區分燃料別),百分比來到目前數據觀測下來的最高,側面是否表示:

相對於其他燃料別以及車型,三大品牌在燃油機車的普通重型琢磨最深呢?

若以機車總市場來看,三大廠在燃油普通重型上佔了八成多的機車市場份額(90.81%*93.24%=84.67%)。我們也更能進一步得知:

台灣機車市場的成分中,有九成的組成來自三大品牌的燃油普通重型機車。

再來讓我們將篇幅轉向普通重型的部分(未滿1000台的品牌皆納入Others計算):

燃油普通輕型的所有品牌掛牌數都是逐年減少的趨勢,佔整個機車市場的份額已經來到109年的歷史新低4.69%。

由同樣的三大廠牌佔據前三名的寶座,排名也如先前未分燃料別的普通輕型,山葉還佔了快一半的市佔率,且三者佔據了燃油普通輕型96.7%的掛牌比重。其中三陽下降幅度與其他品牌相比相對較少,導致掛牌數下降,但佔比卻還向上提升的違和感。

各品牌「電動機車」市佔概況

探討完燃油機車,最後來看後起之秀的電動機車,最近三年各品牌的掛牌狀況(未滿500台的品牌皆納入「其他」統一計算):

雖然電動機車還在萌芽期,在整個機車市場中僅佔有3.23%的佔比,跟燃油機車千萬台的掛牌數相比幾乎說是小蝦米碰上大鯨魚。

但是在新興的電動機車市場中,我們可以看到傳統燃油機車的三大廠總算脫離榜單,取而代之的是光一家睿能(GOGORO)到109年就已經佔了電動機車市場快八成的市佔,第二名的中華也僅僅有10.22%的市佔率,在電動機車的市場中,幾乎可以說是一家獨大!

若將電動機車拆成各車型來看佔比分佈的情形:

掛牌數最多的是普通重型,再來則是普通輕型,兩者共佔了電動機車99%的佔比,可以說兩者幾乎就能代表電動車的全貌,這樣的結果跟燃油機車近三十年的市場變化走勢似曾相似:

市場朝普通重型靠攏,普通輕型則會逐漸式微。

真是這樣嗎?如果將市佔比轉化成掛牌數再來看一次的話:

從掛牌數量著手,發現除了小型輕型逐年下滑外,電動機車的掛牌數確實是每年在成長,只是普通輕型增加的幅度沒有普通重型來得快,掛牌成長幅度跟不上普通重型,市佔率自然呈現逐年下降。從上表還能看見普通輕型在107年被反超,109年時已經來到三倍多的差距。

所以市佔比看似呈汽油普通輕型過去的走勢,但實際上兩者的掛牌數卻是相反的走向:一個長年掛牌數下降,另一個則是掛牌數成長速度較為緩慢。

回歸正題,從各車型佔比分佈的情形來看,普通重型與普通輕型佔最多的比重,因此電動機車的部分我們比照燃油機車,僅看品牌於「普通重型」與「普通輕型」各自的市佔率各為多少。

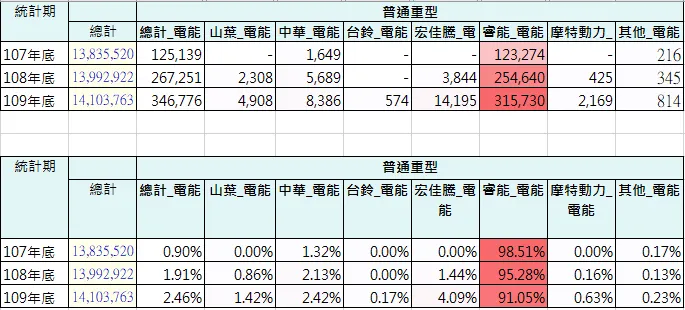

首先是普通重型的部分(未滿500台的品牌皆納入「其他」統一計算):

在燃油機車完全看不到品牌名掛在表格上的睿能(GOGORO),在電動機車的領域就直接不演了,雖然電能普通重型僅佔總市場2.46%的市場份額,但睿能一家就直接拿下電能普通重型九成的市佔!

在睿能推出一系列的電動車後,許多後進的傳統燃油機車廠也看到電動機車的可行性與商機,陸續投入電動機車,展開油電並行的路線。從上表也能看到原先掛牌數量為零的品牌,紛紛在108年、109年陸續推出自己的電動車款。

從上表也發現加入PBGN 智慧電動機車聯盟的宏佳騰(AEON),在2020陸續推出普通重型的電動機車後,掛牌數量也明顯上升,甚至超越108年還佔據第二名的中華。

最後的最後(終於阿!),來看普通輕型的部分(未滿500台的品牌皆納入「其他」統一計算):

電能普通輕型僅佔總市場0.77%的市場份額,而且第一名有新面孔上座,是中華以35.36%之姿暫居榜首。中華雖然有著較高的起跑點,但近年來掛牌數並沒有逐年成長,反而還逐年遞減,隨著睿能(GOGORO)急起直追,睿能的掛牌數很有可能在110年超越中華。

相對於睿能靠著9成的掛牌佔比獨佔電能普通重型市場,電能普通輕型則是中華(35.36%)>睿能(28.79%)>光陽(18.28%),三者於109年佔據8成電能普通輕型市場份額。

如果仔細看品牌近三年掛牌趨勢,相對於電能普通重型的品牌掛牌數大多是逐年增加,可以發現普通輕型除了三陽、光陽和睿能外,大部分的品牌掛牌數要不是持平,要不就是逐年減少,跟普通重型是相反的情形,個人猜想這可能是普通輕型每年新增的掛牌數沒有普通重型多的緣故。

小結

從品牌別、燃料別(汽油與電能)以及搭配各車型(普通重型與普通輕型)的掛牌輛、佔比分佈獲得一些結論:

- 從整個機車市場、以及主要由汽油普通重型與普通輕型組成的市場來看,基本上都是光陽、山葉與三陽三分天下,三者佔據9成的市場份額。因此可以說,現今的台灣機車市場主要由三大龍頭形成寡占市場。

- 在電動機車市場,連原先的三大頭都要重新開始。倘若我是其他在原先市場拚不贏三大頭的機車廠,現在開始轉身投入電動機車的懷抱,或許未來十年後,法規在燃油機車諸加更多限制,電動機車從小眾變成主流,那麼現在打下的底子就有機會扭轉原先低掛牌數的局面。就跟現在的睿能一樣,沒有前幾年第一台電動機車的鋪成,就沒有近年來一個人獨佔電動機車近八成的份額,就連原先的三大頭掛牌數相加,連第二名的中華都拚不過。

- 從台灣機車近三十年的趨勢來看,現今市場仍以普通重型為主流,市佔比來到歷史新高的93.27%;從電動機車角度來看,也繼承燃油機車以普通重型為重的情形,相對於普通輕型掛牌數緩慢上升(因為大多品牌為持平或減少,僅有少數品牌逐年上升),可以發現近年來燃油機車廠商投入電動機車,大多也都是從普通重型切入(因為過去積累的技術大多是以普通重型為主,平行沿用到電能可以少上部份成本與時間)。因此不論是「汽油」還是「電能」,普通重型都是重中之重,是機車市場最大的一塊餅。

- 燃油普通輕型(c.c.≦50)因為燃燒不完全所產生的廢氣問題無法對應越來越緊縮的污染法規,2004年環保署和國內車廠達成共識,不再生產和銷售二行程機車,因此燃油普通輕型的式微,是環保政策所致;反觀電動機車沒有燃油機車有廢氣汙染的問題,但是大多品牌似乎有共識的一致放棄普通輕型市場。不知道睿能是不是一來看到這樣的市場缺口,二來可以透過分散重壓普通重型風險的方式提升自己的市場份額與市佔率(同上述結論2,機車廠相繼投入電能普通重型,未來將是一片紅海),三來為了趕快達到生產的經濟規模,進一步下降成本。部份資源投入電能輕型能達成許多綜效,因而才在2019年(民國108年)發表VIVA,雖然有引起市場話題,但確實這步棋也沒引起其他機車廠的注意(終端市場求高調,同業間船過水無痕)。

- 電動機車整體雖然佔總市場僅有3.23%的比重,但確實可以從睿能爆發的掛牌數看出,市場確實有電動機車的需求待被滿足。隨著睿能近幾年異軍突起的操作,傳統的燃油機車廠也嗅到這波商機,不論是加入由睿能主導的PBGN還是自建體系,近年也開始頻繁動作,將部份資源投入到電能上,發表的電動機車款也逐漸變多,展開油電並行的軌道中。

透過近三年的數據,僅能得出近年來各品牌在燃油與電動機車上所發生的「趨勢」與「現象」,但是其數據變動背後的原因,主要都是由筆者個人主觀推測。

數據是客觀的,解讀是主觀的。

若以上結論有任何指教與糾正之處,還請各位讀者不吝指出。

後記

由於品牌別的部份沒有縣市分佈的相關數據,因此並非是作者忘記,或是打算納入下篇文章,就只是單純的沒有數據供參考使用。

關於電動機車的部份,雖然現階段的掛牌數與市佔率跟燃油機車相比,簡直是小巫見大巫,但是如果已經明確電動類的交通工具是未來的主流趨勢之一,而且機車長年都跟著汽車的技術與時俱進,相信這次也不免會踏上與汽車同樣的步伐。

因此對電動機車多一份了解不見得是件壞事,即便我知道電能普通輕型僅佔機車總市場0.77%的市場份額。或許哪天因為這份認知所延伸出來的知識,讓自己發現一個局內人都沒注意到的利基點或是市場切入點可以著手。

小蝦米免不了要挑戰大鯨魚,甚至是把自己變成大鯨魚。

- 小蝦米對抗大鯨魚的戲法,如果不事先研究,你不會知道可以從哪個利基市場滲透,反過來撼動現在燃油機車三巨頭的地位;

- 反之傳統龍頭,若要避免後進者從市場邊緣攻城掠地,從鄉村包圍城鎮,透過圍圓打點的方式分化市場並逐一擊破,因此必須盡早規畫並做好防堵措施,而非被動式的亡羊補牢,因為那只會越補越大洞。

隨著各大品牌擁抱電動機車,倘若睿不能維持住自己的品牌力以及擴大產線、提升品質、換電站等配套措施的話,等未來電動機車市場迎來高速成長期,先手優勢將不復存在,市佔將會從現在的獨佔市場變成百家齊放、百家爭鳴的戰國局面。

透過這次的回家作業,花一點時間與功夫,讓自己對整個台灣機車市場變化有個粗略的了解。未來在解讀數據時,有了過去與現在的數據基礎,才不會以偏概全。

接下來沒意外的話,會針對台灣近年來機車新增掛牌數的角度進行探討,還請各位讀者敬請期待…。