(本文最近一次更新是在2024/1/31)

作者:陳華夫美國2022/9月CPI年增8.2%,雖較前值降溫許多,但仍遠高於美聯儲2%的目標。對此,素有「末日博士」之稱的經濟學家魯比尼表示,現在美國只剩下2種選擇:經濟硬著陸或是通脹失控。通脹或許已經觸頂,但實際利率深陷負值,現行的貨幣政策的緊縮程度,並不足以將通脹降至2%的目標。(見通膨破天荒降溫 美國經濟穩了?他悲曝:只剩2種下場)

(圖片來源:美國消費者物價指數(CPI))

據《路透社》2022/6/7日報導,美財長耶倫在參議院財政委員會聽證會上表示,美國的通脹正處於「不可接受的水平」。但她不認為1.9兆美元的財政刺激計畫是高通脹的元兇,她說:「我們看到,世界上幾乎所有發達國家的通膨率都很高,每個國家有不同的財政政策。因此,不應該說美國通膨率高企主要是由救助計劃導致的。」(見美財長:美國通脹處於「不可接受的水平」,通脹率或維持高位,及美國物價大漲 拜登怪罪普丁通膨)

但美前財長拉裡·薩默斯卻不認同耶倫的說法,在2021年初,當拜登總統提出1.9兆美元的財政刺激時,拉裡·薩默斯就曾警告,如此多的刺激措施可能導致「經濟過熱」,因為,拜登的提議實際上是預期經濟產出缺口的3倍,而2009年的刺激措施只是缺口的一半。(見薩默斯通脹失控論「一語成讖」 美國下一步會是衰退嗎?)

為何拉裡·薩默斯會說過熱的財政刺激政策會導致美聯儲去壓制所衍生的通脹時,產生經濟(GDP)衰退呢?

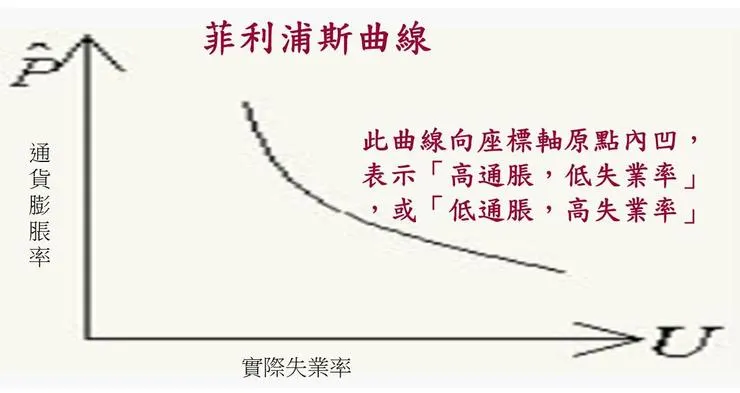

這就要先解釋通脹與失業率的之間關係是否真的如菲利浦斯曲線所描述的「低通脹,高失業率」?若是真的,則美聯儲壓低通脹,即導致了高失業率。當人民失業後,收入減少,消費就減少,則總需求緊縮,導致了經濟(GDP)衰退─即所謂經濟硬著陸。(見梁國源/美國經濟硬著陸機率高 2023年失業率將攀升)

經濟硬著陸最好的例子是約40年前之沃爾克時刻:美聯儲前主席沃爾克在1980-82年將利率從10%一口氣提升到20%(提升40碼),以應對美國當時的通脹(10%),結果確實結束了高通脹,卻導致嚴重的雙底衰退(double dip recession),債務危機和拉丁美洲出現“失去的十年”。

至2022/9/22美聯儲已將利率調升至3%~3.25%區間,專家認為如果本輪加息週期結束時,基本利率被調至4%以上,則意味著經濟硬著陸。(見又見深夜風暴!道指失守3萬點,美歐股市跳水,特斯拉狂跌4%!12萬億美元蒸發,40年最悲觀,美兩黨“甩鍋”!IMF、世行再警告)

在總體經濟學中,由於通膨率的數據難以取得,所以通常以工資增長率等於通膨率來簡化。下圖顯示菲利浦斯曲線:

也就是說,當高失業率,失業工人的收入降低。意味低通膨率,此趨勢顯示菲利浦斯曲線的座標軸原點的內凹性─即「高通脹,低失業率」性或「低通脹,高失業率」性。英國央行前官員古德哈特寫道,全球勞動力過剩的情況將不復存在,取而代之的是工人短缺、通脹隨之上升的時代。(見鮑威爾面臨困境:如果高通脹常態化該怎麼辦?)

菲利浦斯曲線是凱恩斯主義經濟學的基本理論,但諾獎得主米爾頓·傅利曼卻否定了它,他的自由放任經濟主義(laissez-faire)及注重貨幣政策的論點,成功的解釋了在新冠疫情肆虐前,全球的「低通脹,低失業率」現象,《經濟學人》稱此為「世界經濟的奇怪新規則」─即菲利浦斯曲線的「高通脹,低失業率」已不成立。即使通脹低於中央銀行所設的2%目標,大多數富裕國家仍在享受就業熱潮。美國的失業率為 3.5%,是自 1969 年以來的最低水平,而與此同時,通膨率僅為1.4%。(詳細,請看拙文美聯儲允許高於2%「通脹」的背後訊息─美聯儲的本質(9))

通過製造通貨膨脹來降低失業率的策略是錯誤的,薛兆豐教授說:「貨幣像蜜又像水, 它在開始的時候像蜜, 但它的分佈是不均勻的, 能夠誤導人們。 隨著時間的推移, 它會向整個社會、 整個經濟體擴散出去。 人們逐漸明白, 這只不過是一場通貨膨脹而已, 我收入增加的同時, 我的人工、 鋪租等成本全漲上去了。終於有一天, 政府不得不採取行動以抑制通貨膨脹時, 我需要的資金就接續不上了, 招來的人可能就要被解雇。 這時, 通貨膨脹率和低失業率之間那條優美的曲線、 亦步亦趨的反向關係, 就會被打亂。」(見《薛兆豐經濟學講義》薛兆豐(2018),頁1125),及「到今天, 大多數經濟學家都有一個共識,那就是從長期看, 菲利浦斯曲線是垂直的。 也就是說, 不論通貨膨脹率多高多低, 失業率或者就業率都是一個比較固定的常數。」(頁1131)

20世紀最重要且最具影響力的諾獎得主米爾頓•弗利德曼(Milton Friedman)認為貨幣政策(如量化寬鬆與利率政策)工具應對通貨膨脹的困難之處就像熱水淋浴頭,輕輕擰一下,水就會太熱。擰回來之後又要好久水才變冷,也就是說,貨幣政策工具是「漫長而易變」的滯後性工具。貨幣政策對需求的影響並不精確。銀行利率或資產負債表操作的變化會影響金融市場價格。這又會對實體經濟的信貸成本產生連鎖影響。但這種機制很少是平穩的,而且會根據宏觀環境而變化。依賴貨幣政策註定會加劇而非改善經濟週期,菲利浦斯曲線關係——低通膨與高失業率相伴——在本輪週期中也不可靠。由於勞動參與率下降、工作偏好變化和勞動力囤積等因素,後疫情時代的就業市場不同尋常。這可以解釋就業市場在面對更高利率時的韌性。當熱水管路壞了,滯後性的熱水龍頭就更沒用了。(見我們過於沉迷貨幣政策了)

中國經濟學家吳敬璉認為“菲利浦斯曲線”是依據的是老凱恩斯主義失業與通膨負相關的簡單化的說法。在 中國70 年代末 80 年代初關於“滯漲”的大爭論以後,連新凱恩斯主義者也認為過時。此外,所謂由於通貨膨脹對所有人的損害都是相同的,因而不會導致社會不穩定的說法也無根據,事實上,通貨膨脹是一種具有再分配功能的“惡稅”,它有利於富人而不利於“從手到口”的工薪階層。因此,他的政策取向是,必須迅速採取果斷措施,制止通貨膨脹的蔓延之勢。(見《吳敬璉傳:一個中國經濟學家的肖像》吳曉波(2010),第183頁)

若通脹上升,物價飛漲,受薪人員兼職斜槓越發普遍,則某些失業率計算方式恐失真,例如韓國現代經濟研究院改變每週僅工作1小時的人都算作就業的計算方式,而以每週工作40小時為1名就業者,60小時為1.5名就業者,如此計算出韓國2021年就業人口較2017年減少7.3%,與韓國統計廳的就業增加2.1%的結果大相徑庭,(見薪資追不上房物價 韓上班族開啟斜槓人生)

美國勞工部的失業率的計算方式有「U1到U6」的6種。常見媒體所報導的美國失業率維持在3.6%,指的是U3失業率(即在過去四周沒有工作並已找工作的勞動力的百分比)」,但更具參考價值的U6失業率會把兼職/斜槓人員找不到全職工作的情況計入失業。(見【深度解構】拆解美國失業率假象!就業惡化、企業難捱)另外,COVID─19疫情解封後,存貨投資減少,為增加產出的勞動需求增強所致,故失業率未見大幅增加。又因為大環境的供給面衝擊,造成勞動參與率下降,而造成勞動市場呈現緊俏的假象。(見美國引爆全球大衰退)

美國前財長桑默斯說美國現在並未陷入衰退,但未來18個月內衰退的機率高達75%。未來兩三年內美國失業率可能站上6%,經濟步入衰退之前、美國通膨率很難回跌至目標的2%水準。但桑默斯所說的失業率是失真的U3失業率,美國經濟硬著陸的實際機率將超過桑默斯所估計的75%。(見美國五位前財長力挺降低通膨法,稱國會應立即通過)

《金融時報》2022/6/10日報導,拜登政府不僅將美國持續高通脹歸因於俄烏戰爭的大宗商品(如石油、天然氣、小麥、原材料、農作物或礦物等)的價格上漲,也歸因於中國新冠疫情的清零政策導致的全球供應鏈斷裂。(見預計美國5月通脹將加速上升)。

換句話說,美國把此次的高通脹歸因於總體經濟學的供給側(總需求的相對面)─即大宗商品上漲及供應鏈斷裂。但1976年諾獎得主米爾頓·傅利曼卻不同意,他一直主張通脹是貨幣超發的現象─即費雪方程式所顯示的P =( M.V / T);P表示商品和勞務價格;M貨幣流通量;V貨幣流通速度; T商品和勞務的交易數量。當美聯儲大量印鈔,膨脹M,則導致物價P上升。

米爾頓·傅利曼在《貨幣惡作劇─貨幣史上的插曲》中說:「認識到通脹總是無處不在的貨幣現像,只是剛開始了解通脹的原因和其解決之道的起點。」(見《貨幣惡作劇─貨幣史上的插曲》(英文版)第133頁)

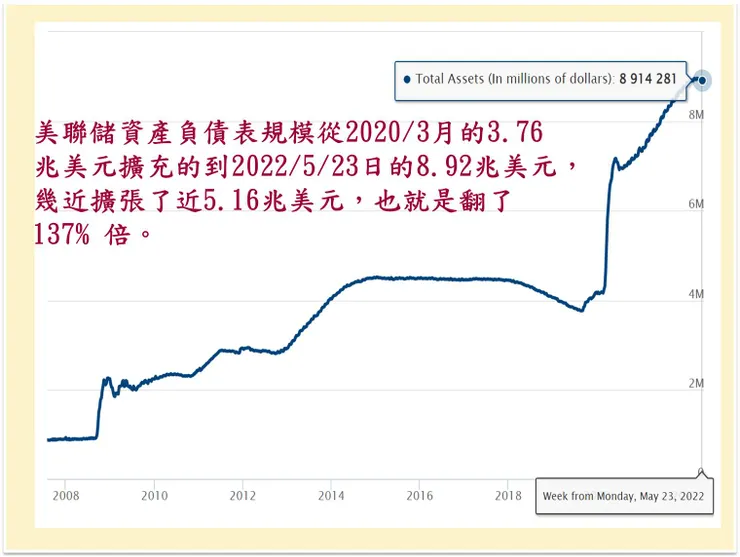

實際的情況是,美聯儲資產負債表規模從2020/3月的3.76兆美元擴充的到2022/5/23日的8.92兆美元,擴張了約5.16兆美元,也就是翻了約137%倍,如下圖。(詳細,請看拙文請看懂美聯儲等央行的資產負債表─美聯儲的本質(1))

也就說,高通脹真正的原因是美聯儲自2020/3月量化寬鬆印鈔了5.16兆美元的大水漫灌。(見拙文2022諾獎得主柏南克的量化寬鬆(QE)是當今全球通脹的始作俑者嗎?─深度政經分析(10))

美聯儲抵抗高通脹是祭出加息及縮表(量化寬鬆印鈔的相反),也就是收緊貨幣流通性,以緊縮總需求。但美聯儲預計加息步履是每月兩碼(0.5%)或3碼的小步慢跑,不敢如沃爾克時刻的一次加息到位,這是因為美政府2022年已欠了30兆美元美國債,即使借新還舊本金,加息支出是龐大的驚人;因為美10年期國債殖利率從2020/7月的歷史低點之0.625%,暴漲到2022/6/16的3.36%。若以2020/7月的0.625% 利率計算, 30兆美元的美國債之總利息支出是1,875億美元,如今利率來到3.36%的,利息支付將約為5.38倍的1兆美元。也就是說,若美10年期國債殖利率整年保持在3.36%的平均水準,則美國必須支付約1兆美元的利息。這是麼概念呢?依據國際貨幣基金組織(2021年)的數據,臺灣的GDP是7,856億美元,位居世界第22位。也低於此利息支出。若此刻美聯儲大幅加息,則利息支出更大幅增加,是不可承受之重。

實際利率是經濟學中的一個關鍵變量。它測量資本成本實際產出,若實際利率為正,則長期資本產出為正(增長)。反之,若實際利率為負,則長期資本產出為負(減少)。此外,實際利率也決定代理人的消費和投資決策。

通常, 實際利率=名目利率 -「預期通膨率」。但實際不幸的,「預期通膨率」是很難觀測的。常用的估計「預期通膨率」的方法就是「漸進調整式」預期模式,也就是預期下個月的「預期通膨率」等於這個月的實際通膨率。(見實質利率不應該為負數)

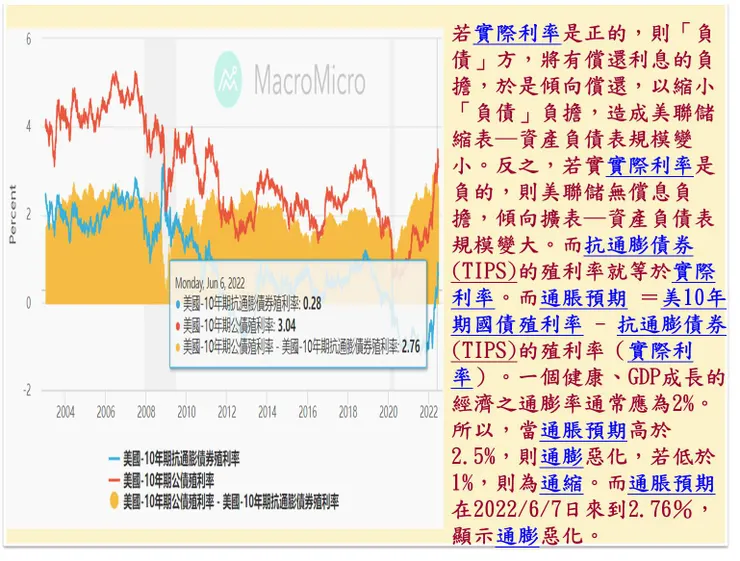

而在美國,實際利率通過美10年期國債殖利率減掉市場考慮的未來「預期通膨率」(美國─美債平衡通膨率、BEI)來計算。計算時採用本金隨著物價漲幅而波動的通膨掛鉤債券─即實際利率 =美10年期國債殖利率 - BEI。

關鍵就是當實際利率為負時,美10年期國債殖利率小於「預期通膨率」(BEI),則無風險資產(如美國10年期國債)投資者遭遇物價上漲、資產貶值的損失,而遭到拋售,將所得資金轉向投資風險資産(如股票)。但是當無風險資產的美國10年期國債遭到拋售,而造成美10年期國債殖利率上升,則會推升實際利率轉正,這將抑制投資者的風險偏好,轉向購買無風險資產的美國10年期國債,而造成風險資産下跌。例如,當世界實際利率2022/8/30日轉為正值,觀察2022/8月至2022/9/2日期間的風險資産,都發現大幅下跌:比特幣(下跌16%),原油(下跌12%)、世界房地産投資信託(REIT、下跌7%)、全球股市(下跌5%)等。(見世界實際利率轉正,什麼漲什麼跌?)

實際的說,實際利率就等於抗通膨債券的殖利率。所謂抗通膨債券(Treasury Inflation-Protected Securities, TIPS)是由美國財政部發行的一種國債,屬於國庫債券,通常為期十年,每半年付息一次,其本金及票息均依據通膨率隨時進行調整。通膨率票息發行時與一般標準國債相同採固定形式,但其本金每年需根據。通膨率進行二次調整,若通膨率上升,投資者可獲得的收益亦跟著上漲。當債券到期後,投資者將獲得最初的投資本金和根據債券發行期間通膨率差額的補償。所以,抗通膨債券(TIPS)的殖利率就等於實際利率。(見實際利率和名義利率有什麼區別?)這就提供了一種寶貴的方法來估算另一個很有用,卻不可觀測的通脹預期,在此方法下,通脹預期 =美10年期國債殖利率 - 抗通膨債券(TIPS)的殖利率。(見什麼是TIPS 利差)

但一個健康的GDP成長之經濟,其通膨率通常應為2%。若通膨率高於2%,就加息對抗通脹的思維是反應泰勒規則─即通膨率每增加1%,美聯儲就會加息1%以上。(《通膨的真相》:政府如何控制與操弄通貨膨脹——神奇的2%)所以,當通脹預期高於2.5%,人們預期商品價格會上漲,在價格上漲之前立即購買,這增加了商品需求,供給卻無法立即跟上,商品又漲價及高工資的需求,於是通脹成為可怕的價格/工資螺旋。當通脹高於4%,同時失業率低於4%,就是所謂的滯漲(stagflation),英國《金融時報》2022/8/23日報導,美聯儲可能僅僅需加息到2.25-3%的區間就可以控制住通脹,而同時經濟不會出現經濟(GDP)衰退的軟著路。(見美國經濟的軟著陸:歷史、路徑與展望)但此報導的美國軟著路顯然不同於中國較嚴格的軟著路指標:經濟GDP增長率 >7%、失業率 ≤4.5%、通漲率≤4.5%。

若實際利率是正的, 美10年期國債殖利率大於 BEI,則「負債」方的 利息負擔變大,於是傾向償債,這就是為何通脹會造成美聯儲縮表─縮小資產負債表規模。反之,若實實際利率是負的,則美聯儲的 利息負擔變小,傾向印鈔擴表─擴充資產負債表規模。而通脹預期在2022/6/7日來到2.76%(見下圖),顯示通膨將惡化,美聯儲將改變印鈔的量化寬鬆政策而縮表。(詳細,請看拙文美國債近期暴跌的嚴重後果之真相─深度政經分析(2))

在低利率環境下,只要美國的實際利率低於經濟(GDP)實際增速,美國債的可持續性可以得到保障。然而一旦高通脹維持,利率高於經濟(GDP)增速,對償債能力的擔心就會引發對美元的拋售,而一旦美元貶值,就會進一步加劇拋售而形成惡性循環。換言之,過於龐大的美國債將破壞美國承擔國際安全資產提供者和保險人的角色。近期,美國財長葉倫對於各國減持美國債的擔心即源於此。(見「美元霸權」的另一面是什麼?)

美10年期國債殖利率代表零風險投資資產報酬率,它就成為有風險的投資─如股票、債券、大宗物資、房地產等投資─之機會成本,而任何投資決策都在追求價值最大化,而最小化機會成本。所以,當最近美10年期國債殖利率飆升,導致股票的現金殖利率比它低的股票遭大量拋售,造成近期美股市大跌。同樣的,銀行的資金可用投資美國債或貸款,所以,銀行的貸款決策的機會成本是美10年期國債殖利率─即銀行融資與借貸的利息都會高於它。這就造成近期公司融資與個人借貸利息大幅上升。(見熔斷來了?日本國債暴跌 歐央行今緊急開會 20220615《楊世光在金錢爆》)

理論上,美國債是以美元本幣計價,所以當美聯儲無限量化寬鬆(QE)的印鈔膨脹其資產負債表時,卻不會有美元匯率升貶的風險,但發展中國家通常是債務美元化,其央行之資產負債表的資產端是本幣計價,債務端卻是美元或其他外幣計價,一旦本幣匯率巨貶,則央行之資產負債表就會迅速資不抵債的惡化,而導致金融危機。(見西方國家對俄金融制裁與人民幣的崛起)。

雖然美聯儲加息,會導致美元升值,其它貨幣貶值。中國人民銀行調查統計司原司長盛松成表示,近期人民幣對美元匯率在20天左右的時間內從6.3跌至6.8左右,「一個重要因素是美元指數走強,今年以來美元指數已經上漲約8%,日元、歐元、英鎊對美元也都大幅貶值」。但人民幣大幅貶值將減低它的購買力,而降低了國內消費,這對經濟(GDP)成長不利,及加大資金外逃的風險。而若人民幣升值太快,可能出口萎縮,出口產業將減產、裁員,導致失業率上升。所以,最好讓人民幣緩步升值以促進消費及GDP的成長。(見美聯儲強勢加息下中國挽救經濟陷入兩難境地,及人民幣貶值能提振中國經濟增長嗎?)

很明顯,美聯儲加息2碼或3碼的小步慢跑,比起沃爾克時刻一次加息40碼,力道明顯遠為不足;《彭博社》2022/3/3報導,美前財長拉裡·薩默斯認為:「下一次經濟衰退可能已經寫滿了‘錯誤的貨幣政策’,在我們既降低通脹又避免衰退的情況下實現軟著陸的困難總是非常困難的。對於 110 美元的石油,這要困難得多。」及「最終需要收緊貨幣政策的幅度超過金融市場目前的預期。」(見薩默斯稱下一次衰退可能是由美聯儲造成的,及真正的財富毀滅時代已經來臨)

據英國《金融時報》2022/9/13日,約翰•普倫德的文章說:「米爾頓·傅利曼曾評論說,通脹「永遠是、而且在任何地方都是一種貨幣現象」。顯然,貨幣是通脹過程中的一個重要組成部分。然而,英國的罷工以及各個發達國家勞動力市場供應偏緊似乎表明,如果不考慮勞動力與資本之間在分配方面的力量鬥爭,對通脹的解釋就是不完整的。」他認為「持續30年的低通脹是中國、印度和東歐融入全球經濟所造就的。勞動力減少和去全球化意味著我們已告別這個時期。」及「我們已經告別「大緩和」時期,又經過了「大金融危機」,迎來一個「大逆轉」(Great Reversal),邁入更高通脹的環境。」(見「大逆轉」把我們帶回高通脹環境)

美聯儲首次降息的關鍵在於就業數據是否疲弱。如果失業率上升,則有可能觸發美國3個月失業率移動平均值,減去前一年失業率低點,所得數值超過 0.5% 的薩姆規則衰退指標,意味著經濟體正經歷衰退階段,那麼即便通脹還沒達標2%,美聯儲也可能進行降息。但近兩年的美聯儲的懲罰性升息至5.5%,已經凍結了房地產市場,並開始拖累其他經濟領域。如果通脹走低但利率仍然居高不下,就會導致實際利率上升,將不必要地擠壓經濟,並帶來失業風險。(見美國經濟明明很火熱 為何聯準會仍在考慮降息?)

結論:

美國把此次的高通脹歸因於總體經濟學的供給側(總需求的相對面)─即大宗商品大漲及供應鏈斷裂。但主要原因是美聯儲自2020/3月量化寬鬆印鈔了5.16兆美元的大水漫灌。美聯儲加息2碼或3碼的步履的小步慢跑,比起沃爾克時刻一次加息40碼,力道明顯遠為不足。

請看「陳華夫專欄」─深度政經分析─系列文章:

(

日本失落的30年之深度分析美國2022年通膨危機─深度政經分析(1)

美國債近期暴跌的嚴重後果之真相─深度政經分析(2)

全球大棋局戰略博弈下的美國霸權─深度政經分析(3)

美中全球大戰略博弈之俄烏戰爭後最新發展─深度政經分析(4)

美國高通脹與經濟是否硬著路的原因及解決之道─深度政經分析(5)

中國威權主義與美國民主之國家治理效能,見證了中國崛起往上升美國霸權走下坡─深度政經分析(6)

「稀缺」導致「目標的詛咒」─為何我們獲得越多,反而失去更多?─深度政經分析(7)

中國真的陷入債務陷阱的金融危機?中國造成斯里蘭卡的一帶一路債務陷阱?─深度政經分析(8)

「文革」的真相與反省─深度政經分析(9)

2022諾獎得主柏南克的量化寬鬆(QE)是當今全球通脹的始作俑者嗎?─深度政經分析(10)

台海情勢穩定的定海神針為何是「美中台三角威懾」?─深度政經分析(11)

強勢美元危害美國及全球的真相?─深度政經分析(12)

中國崛起之威權體制因素的「新政治經濟學」視角?─深度政經分析(13)

何謂「策略」?剖析「策略的迷思」─深度政經分析(14)

光子晶片真能彎道超車中美晶片戰?─深度政經分析(15)

美中理工人才爭奪戰大逆轉的真相─深度政經分析(16)

經濟學的「古德哈特定律」:每一個「目標」都將淪為「目標的詛咒」之措施─深度政經分析(17)

思想與歷史人物的評價之真相─深度政經分析(18)

思想與嚴復「思想救國」的歷史評價─深度政經分析(19)

理性的狡猾、黑格爾、辯證法、「看不見的手」、資本主義與共產主義之真相─深度政經分析(20)

美中尖端科技爭霸的最新策略之比較與評析─深度政經分析(21)

請看懂矽谷銀行倒閉、美聯儲QE印鈔與加息、全球通脹,美國債跌價的關聯─深度政經分析(22)

邪惡的平庸、致命的自大、計畫/市場經濟、民主和法治之省思─深度政經分析(23)

極具爭議的埃隆·馬斯克之SpaceX對接「國際太空站」啟示錄─深度政經分析(24)

SpaceX星艦飛船發射後化為火球後之液氧甲烷火箭發動機的發展─深度政經分析(25)

烏克蘭戰爭的烏克蘭、俄羅斯、歐盟、美國、及中國的全球戰略博奕─深度政經分析(26)

辜朝明的「資產負債表衰退」理論之特點與缺失─深度政經分析(27)

中國造艦能力至少是美國232倍之美中海軍世界爭霸錄─深度政經分析(28)

中國經濟會重蹈日本的衰落的30年嗎?─深度政經分析(29)

美中晶片戰的現況與未來─深度政經分析(30)

顛覆性創新如何超越取代行業領頭羊─聚焦中國電動車崛起世界第一─深度政經分析(31)

論《形而上學俱樂部:美國思想的故事》裡美國廢奴、進化論、實用主義、文化多元主義思想的歷史─深度政經分析(32)

分析美、中、印經濟裡的腐敗、製造業、不平等及民主─從《新鍍金時代》一書談起─深度政經分析(33)

解釋美國為何不急著降息?及美元堅挺的「美元陷阱」─深度政經分析(34)

臺灣問題的美中對抗,美國恐將以失敗告終:對2025/11《美國國家安全戰略》的評析─深度政經分析(35)

)