肆、財團法人

由於我們現在有專屬於財團法人的「財團法人法」,而在私立學校或是醫療院所也有「私立學校法」及「醫療法」等特別法去規範。在適用上的順序以特別法為最優先(註1),當特別法沒有規定時,則依財團法人法的規定,若財團法人法也沒有規定的事項,才會適用民法關於財團法人的相關規定。

—————————

註1:「特別法優於普通法」適用原則,法律之所以有普通法與特別法之分,乃有二種以上之法律同時存在,對於同一事件,均有所規定,而其規定不相同者屬之。因此普通法與特別法僅為對立之稱謂,屬於相對性,而非絕對性,同一法律對某種法律原為特別法,而因變更其地位時,對某種法律則為普通法,例如公司法、票據法對民法而言,固為特別法,但對證券交易法而言則為普通法。其認定標準,如同一事件規定之性質為一般性者,為普通法,性質較為特殊者,為特別法;就同一事件規定之事項,較為粗疏簡陋者為普通法,規定較為詳細者,為特別法;就同一事件之規定,範圍廣泛而性質較單純為普通法,規定較狹小而複雜詳細者為特別法。

一、財團法人的種類

(一)依捐助人為政府或民間,分為政府捐助的財團法人與民間捐助的財團法人(財團法人法第2條第2、4項規定)。

(二)依捐助章程規定其主要業務或受益範圍是否僅及於單一縣市行政區域,分為地方性財團法人及全國性財團法人(財團法人法第2條第7、8項規定)

二、財團法人的性質

社團法人與財團法人最大的不同點就在於組成的元素,如社團法人為人的集合體,而財團法人則是「財產」的集合體。捐助財產的人不一定要數人,只要一人捐助財產,就可以成立財團法人。

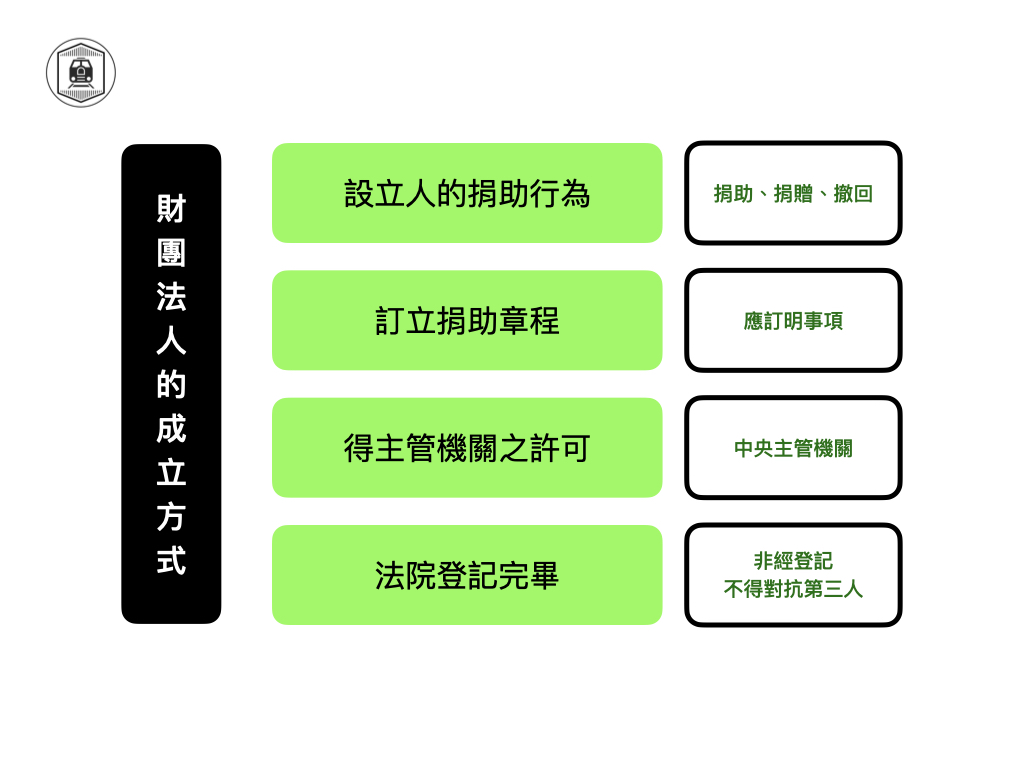

三、財團法人的成立方式

(一)設立人的捐助行為

1.什麼是捐助行為?

「捐助行為」,是指捐助人以設立財團法人為目的而捐出財產,為法律行為中的單獨行為。而捐助行為分為「生前捐助」及「遺囑捐助」(民法第60條第1項規定)。需要注意的是,生前捐助行為必須訂立捐助章程(要式行為,註2),若無訂立捐助章程,僅得認為其為捐資人,而非捐助人。

2.什麼是捐贈行為?

「捐贈行為」,是指財團法人設立後,其他人對於該財團法人所為贈與財產的行為。贈與行為是可以附加負擔,也就是捐贈人可以在贈與該財團法人的同時,要求財團法人負擔某種作為或不作為,但前提是該負擔對於財團法人並無不利,也不違反其章程的規定,該贈與始為有效。

3.捐助可以撤回嗎?

在此可能會發生撤回(註3)的時點有:

第一個時點:「訂立捐助章程完畢至主管機關許可前」

第二個時點:「主管機關許可後至法院設立登記完成前」

第三個時點:「法院設立登記完成後」

此部分學說及實務有所爭論,學說認為在第一個時點,捐助人可以撤回捐助行為,但實務見解認為只要在設立登記完成前,捐助人應該都可以撤回捐助行為。其實可以從下面註3中對於撤回的定義中,推理出對於撤回時點的爭論原因在於「意思表示何時被拘束?」、「法律關係何時發生關係?」,讀者可以動動腦,想想為什麼?

4.捐助人有捐助的義務

捐助人所捐助的財產數額應該要足以達成其設立的目的,而所謂捐助的財產,並不以現金為限,若是以動產、不動產,或者股票等有價證券都可以。而財團法人只要經法院登記在法人登記簿後,即取得法人格,成為了權利主體,此時捐助人即應將章程上所載的財產目錄中的財產,移轉到財團法人。若捐助人未於法人登記完成後90日內向法院繳交財產移轉證明,主管機關則會撤銷其設立許可(財團法人第11條第5款規定)。

—————————

註2:要式行為,法律規定必須具備一定方式為要件的行為。

註3:「撤回」是指表意人發出意思表示後,於意思表示受到拘束前,即將此意思表示撤回,例如甲對乙表示要賣乙A屋,在乙表示意思前,甲又將其原先要賣的意思撤回。所以「撤銷」與「撤回」是用在不同的地方,前者是法律關係已經發生,而要將此存在的法律關係溯及既往失其效力,後者則是在法律關係發生前即將意思表示撤回,法律關係自始就未發生。

(二)訂立捐助章程

財團法人的成立需要捐助人訂立捐助章程,但限於生前捐助,若為以遺囑捐助者,則不在此限(民法第60條第1項及財團法人第7條第1項規定)。捐助章程中應訂明法人的目的、捐助財產的數額、業務項目、董事人數及任期、董事會之組織及決議方法、