根據先前17篇文章探討機車總掛牌數、新掛牌數、間接數據的分析與探討,最終在文章《台灣機車產業的未來趨勢:電動機車、市場飽和與國際化》提出幾點台灣機車產業未來趨勢的方向。

- 機車型式可以分成機車重型、大型重型、機車輕型,又可以再細分成普通重型、黃牌、紅牌、小型輕型與普通輕型,應該要關注哪些車型?

- 台灣共有22個縣市別,應該重點關注在哪幾個縣市上呢?

- 台灣機車品牌何其多,該關注在哪些機車廠的數據呢?

- 機車根據能源別,可以分成「汽油」與「電能」兩大陣營,再根據上述提到的幾個維度,又該各別關注在哪些車型、縣市以及品牌上呢?

- 間接數據又與新掛牌數、總掛牌數有何關聯?又該關注在哪些維度上呢?

數據維度何其多,掌握其中的關鍵數據即可。

本篇將根據總掛牌數、新掛牌數、間接數據三大主軸,分享個人認為三者中後續值得繼續追蹤的關鍵數據,當作未來掌握產業脈動的基準。

總掛牌數

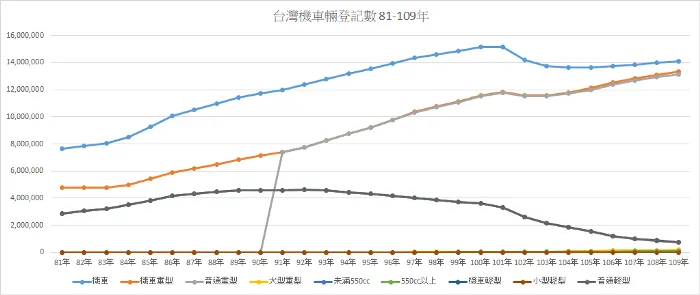

最基本的就是每年觀察「機車」總掛牌數量究竟是上升還下降,了解目前機車產業規模的水位高度變化。

機車型式

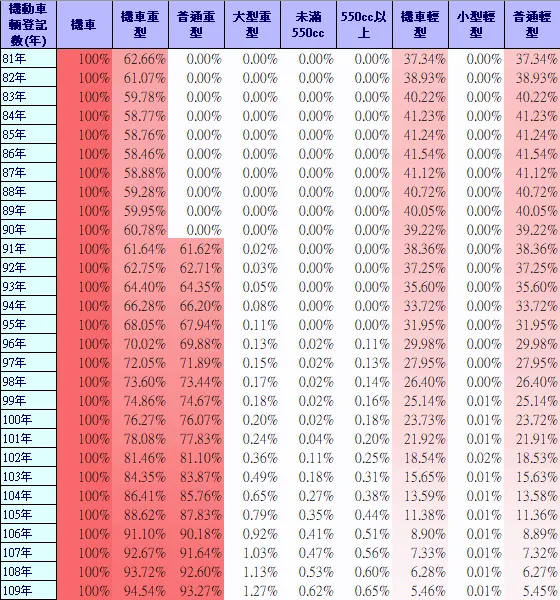

接著再根據機車型式了解目前各車型掛牌數分佈。排氣量(c.c.數)可分成:

- 機車重型=普通重型(50<c.c.≦250)+大型重型(250<c.c.)

- 大型重型=250<c.c.<550(黃牌)+≦550c.c.(紅牌)

- 機車輕型=小型輕型+普通輕型(c.c.≦50)

其中我們基本上只要掌握普通重型的總掛牌數,就能了解台灣機車市場規模總體九成樣貌,若囊括的規模想要再大一點,就將普通輕型也算進去。

c.c.≦250的機車形式涵蓋台灣至少97%的機車市場。

總掛牌數的主要焦點仍放在普通重型上,普通輕型只要關注下跌趨勢是否反轉。燃油車礙於環保法規的關係,早已無法生產與銷售二行程引擎的普通輕型機車,倘若趨勢反轉,普通輕型的總掛牌數不減反增,表示電動機車持續在銷售上有所斬獲,因此在普通輕型的市場區隔上,將正式宣告燃油時代的終結,未來由電動取代燃油開始發揮影響力,普通輕型將全是電動機車的天下。

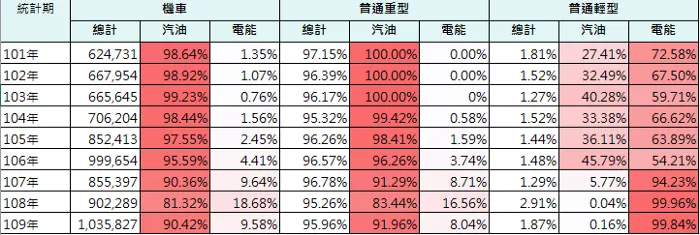

能源別總計

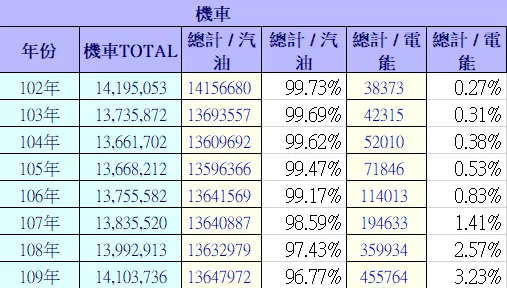

台灣機車目前基本上主流就是「汽油」(燃油),接著就是「電能」(電動),混合動力與其他能源別,基本上都可以忽略不看。

由於燃油機車發展早,總掛牌數量自然是碾壓電動機車,因此總掛牌數在能源別上只要先關注在汽油即可。其中因為燃油普通輕型停產停售的關係,因此燃油機車僅需要針對普通重型的車型進行後續探討即可。

電能現階段只需要觀察掛牌數變化即可,建議在總掛牌數突破100萬輛後(佔109年總掛牌數約7%比重),再來針對電能的「普通重型」、「普通輕型」、「品牌」、「縣市」等維度進行更深入的探討。

縣市別分佈

根據80–20法則,不論是機車、普通重型還是普通輕型總掛牌數,基本上格局都是保持六都>彰化縣>屏東縣>雲林縣的情形。除了名次有些許變化外,都是由上述九個縣市包辦80%的總掛牌數佔比。

因此總掛牌數於各縣市的分佈情形,基本上就只要關注六都>彰化縣>屏東縣>雲林縣,就能掌握總掛牌數於各縣市分佈的八成面貌。

同樣的,短期內主要關注焦點仍放在「燃油」與「普通重型」上,待電能總掛牌數突破100萬輛後,再來探討電能在不同維度下的數據分佈。

廠牌別/品牌別

不論是從機車、燃油,或是普通重型的角度看各廠牌的市佔,基本上都是光陽>山葉>三陽三分天下,三者佔據9成的市場份額。

現今的台灣機車市場主要由三大龍頭形成寡占市場。

因此在品牌別上,暫時沒有可看性,短期內也不會有大幅度的變化。讀者只要記得,在目前總掛牌數所掌握的關鍵數據中,光陽、山葉與三陽在機車市場主流的數據維度中,皆佔據9成的市場份額即可。

在電動機車需要特別關注以前,品牌別的維度資料不用特地去關注變化。

新掛牌數

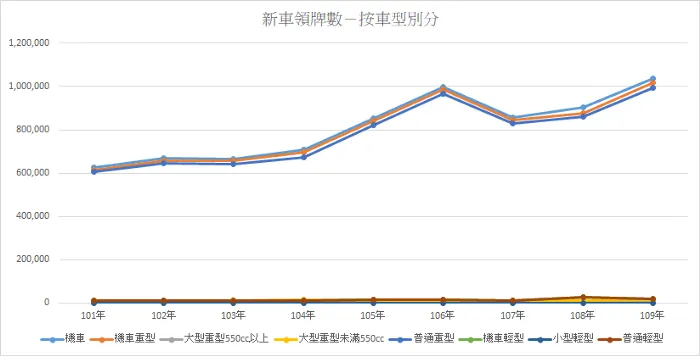

新掛牌數代表每年(月)的機車市場餅有多大,廠商又各自奪得多少市場份額。所以機車每年(月)的新掛牌總數為多少,就是最基本的指標。

機車型式

同總掛牌數,主要將焦點放在普通重型上,普通輕型則關注掛牌數量是否有反轉過往銷量窒息的情形。

礙於環保法規的緣故,燃油機車無法進入普通輕型,對電動機車來說是一片「只有自己人競爭」的藍海新天地,大家都是從零開始,各憑本事圈地為王。

2021年開始,許多車廠與新興品牌陸續推出普通輕型電動機車,未來有可能是突破燃油機車現況的最佳市場利基點,把原先政策因素導致的潛在市場缺口給打開。

因此關心普通輕型,主要是為了驗證「二行程引擎」停產停賣幾年之後,普通輕型的市場需求是否還「仍然」存在。

能源別總計

在總掛牌數雖然提到「電能」僅佔總市場3%,短期內可暫時忽略不計(直到總掛牌數破百萬),但在新掛牌數上,「電能」卻不容小視:

可以看到108年,在電車補助退場之際,當年度汽油與電能佔比一度快要來到8:2,之後又回歸到9:1。

因此在新掛牌數的能源別上,主要關注汽油與電能整體的「佔比變化」,尤其是補助政策,會造成市場「不正常」波動,須密切關注變化的關鍵指標。

從上表可以看到,普通重型油電佔比相似度較高,因此普通重型上也是關注在油電的「佔比變化」;反觀普通輕型,燃油因為環保法規的關係,因此只要將目光完全放在電能上即可。

縣市別分佈

同總掛牌數,基本上都是由六都、彰化縣、屏東縣、雲林縣包辦80%的新掛牌數,只是排名上有些許變化。

比較特別的是,從總市場、燃油機車與燃油普通重型來看,彰化縣近年來的新掛牌數已經開始超越台北市,變成:五都>彰化縣>台北市>屏東縣>雲林縣的順序排名。

反觀在電動各項排名上,則是六都>彰化縣=屏東縣,八個縣市就佔了八成新掛牌數。相對於燃油,電動更集中在人口較多的縣市中。

廠牌別/品牌別

雖然在總掛牌數提到品牌別的維度資料不用特地去關注變化,那是因為電動機車發展較晚,與燃油機車比較基準差異太大。

但是在新掛牌數上,廠牌別/品牌別的數據就不能這麼說,必須根據「汽油」與「電能」新掛牌數的變化有不同的觀察點。

隨著傳統燃油機車廠陸續推出電動機車,在電動機車市場大到可以取代燃油機車之前,沒意外傳統機車廠應該都會採取「油電並行」的雙軌策略。

一個傳統機車廠從油電並行轉向專攻電動機車的基準,對於自己而言是否「足夠」「有利可圖」。舉例來說:

A廠商往年大概都銷售1萬台燃油機車左右,電動機車如果可以賣到1萬台(維持原先燃油機車水準),這「僅」滿足於企業在原先燃油機車下的損益點,不足以讓企業放棄燃油機車的生意。必須超越一萬台,甚至是兩、三萬台以上的水準(不僅持平,更要將原先燃油機車給取代),才可能值得完全放棄燃油機車,全心投入電動機車的懷抱。

華麗轉身電動機車廠,背後付出的代價就是成本結構必須重新攤提與折舊,因此電能取代原先燃油的銷量只是基本盤,還必須滿足新成本結構下的銷量,才可能維持原燃油機車下的淨利。

簡單來說:同樣賺一億,在燃油機車時代,許多固定成本、投資、研發、技術、機台等早已攤提的差不多,相比電動機車種種成本,必須將過去的獲利吐出來ALL IN在電動機車上,就必須有夠多的誘因吸引企業壓身家投資。

花大把力氣,最後如果也只是賺一億(甚至賺得更少),何苦讓自己賺得那麼累呢?即便不跟大廠比,只要自己的銷量能比燃油機車時代的時候好上許多,哪有不轉型電動機車的道理?

直接拿宏佳騰來說,過去曾因為周杰倫擔任品牌代言人而一時成為產業焦點,話題性沒有隨著時間順勢延續,從2017至2020年,每年僅賣出千輛燃油機車,但電動機車光在2020年就賣破萬台,是當年度自家燃油機車銷量的五倍,更是一舉超越燃油機車過去三年的總銷量。打破原先三大廠在燃油機車寡占局面+市占提升+成本攤提等多項好處,種種誘因都是宏佳騰從原先「油電並行」的雙軌策略,在2021年轉變為開始積極布局電動機車的利多因素,也是為了替未來潛在的電動機車潮提前鋪路。

所以如果是市佔不高的機車品牌,只要能效仿宏佳騰在小幅投資後得到一定的紅利,累積足夠誘因後,將加大投資力道進一步鞏固、擴大自己的優勢,從原先油電並行的雙軌制轉變為重壓電動機車的單點突破策略。

這也是為什麼機車大廠在電動機車的考量上較為保守慎重。因為大廠想要在電動機車保持、甚至超越原先燃油機車的戰果,比起小廠的銷量規模,大廠的達標門檻明顯高上許多。

長期而言,最終將透過電動機車重新定義戰場,進而改變整個機車產業生態。這也是為什麼2021年機車龍頭光陽轉變過往姿態,積極布局自己的電動機車品牌「Ionex」,因為如果真的等到燃油機車式微的跡象出現後才開始布局,電動機車的市場大餅不知道已經被其他先手品牌吃下多少,這樣叫長年身為機車龍頭老大的光陽(限於燃油機車),顏面往何處擺呢?

燃油機車跟總掛牌數一樣,由同樣的光陽、山葉與三陽,三大廠把持九成市場,短期內除非三者有人完全放棄(或逐漸放棄)燃油機車市場,否則重點主要放在電動機車的新掛牌數上。

電動機車除了關注原先燃油框架下的主戰場普通重型外,還有限定電能才能加入的次要戰場普通輕型。但由於普通輕型的掛牌數量仍太小,短期內只要專注在各大機車廠是否有持續投入普通輕型機車即可。

隨著2021年許多傳統機車廠陸續加入電動機車的戰局,睿能(GOGORO)到底能持續維持電動機車龍頭老大的局面多久還很難說。

可以確認的是,假如未來電動機車進入迅速成長期,倘若睿能無法繼續維持自家的品牌力,以及擴大生產力、通路等配套措施,市佔將會從現在的獨佔市場變成百家齊放、百家爭鳴的戰國局面。

間接數據

主要分成車齡、人口數、持照人數、考照人數、機車補助政策五大項。

車齡分布變化

車齡雖然可以推估未來可能潛在的汰舊換新數量,但車齡分佈數據不夠直觀,必須做另外的運算才能得到可以拿來推估用的數據,因此個人非常不推車齡數據的使用。

其次,機車市場的景氣循環週期被近年來各項補助政策打亂,主戰場普通重型的車齡分佈基本上已經失去參考意義。即便想要透過車齡分佈做推估,也可能會被突如其來的補助政策導致失真。

另外,從車齡看到普通輕型車齡都偏老,雖然電動機車陸續推出普通輕型機車,但掛牌數仍偏低,因此不用特別關注。就算要關注,從新掛牌數下手會更加直觀。

在找到車齡更好的用途之前,暫時不會特別考慮關注車齡數據的變化。

人口數

從各縣市人口分佈能發現:六都>彰化縣>屏東縣>雲林縣,上述九個縣市共佔了總掛牌數80%左右的百分比。

除了台北市因為交通形式多元,機車使用族群下降外,基本上可以判定機車掛牌數與人口規模有明顯正相關。

所以在人口數上,短期內只要將焦點關注在上述九縣市人口變化即可。

持照人數

台灣機車駕照可分成:大型重型機車、普通重型機車以及普通輕型機車共三種。

一般民眾普遍所說的「機車駕照」,是指「普通重型」機車駕照,也就是路上最常見到的125cc速克達,就是必須持有普通重型機車駕照方可上路。

因此在持照人數上,主要專注在「普通重型」的數據即可,以及總掛牌數與持照人數之間的比重關係:

近年來考普通重型駕照的民眾傾向購買普通重型機車的狀況有所提高,讓總掛牌數與持照人數同樣都是朝普通重型靠攏。

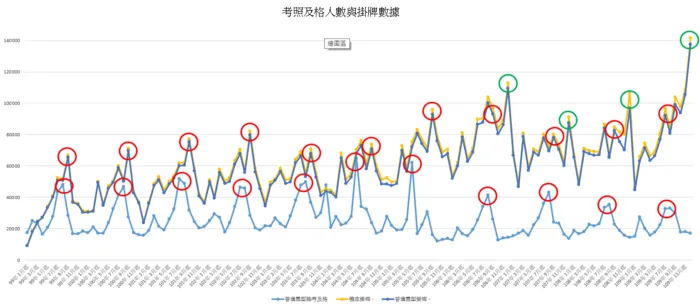

考照人數

考照人數主要是與新掛牌數做連動。

撇掉交通部修正考照制度導致的異常峰值,每年的考照高峰往往都落在6月~8月,7月~9月則會接在考照之後迎來新掛牌數的高峰值。

過去17年的數據中,機車與普通重型每年新掛牌數量最高的月份,9月出現11次、12月出現5次、7月出現1次。

其中12月會出現高峰值,全都是因為補助政策的緣故,7月則是因為鬼月較晚導致掛牌分散至其他月份的緣故。雖然12月出現高峰值,但從上圖能看到12月新掛牌數最高的年份,該年度的7~9月仍然有一波購車潮。

因為各項購車補助政策,打亂原先的市場節奏,導致原先保有的相關性被其他購車族群給拉低稀釋。

所以在考照人數上,只要記得即便每年新掛牌數高峰可能會因為補助政策導致異常(12月),但考照的購車基本盤仍會存在(9月)。

機車補助政策

許多價格敏感的消費者,會因為政府的大力補貼影響購車決策,這從新掛牌數的能源別數據可見一般。

因此根據每年度的各項機車補助政策,主要用來觀察「汽油」與「電能」在新掛牌數的占比變化,了解機車產業受補助政策影響的變化程度。

總結

說了這麼多,最後根據掛牌數、新掛牌數、間接數據三大主軸該掌握的重點,來收斂總結一下,依據重要性排行。

新掛牌數

對汽機車產業來說,每月、每年的新掛牌數就代表著當下的銷售業績。不論是自家公司的行銷、通路布局的成效,抑或是政策影響還是消費趨勢,終將從新掛牌數見真章。

因此我會將新掛牌數當作三大主軸中最優先關注的項目重點。

- 機車新掛牌數:最基本的,了解當年/當月的機車市場總體銷量。

- 能源別總計:密切關注在汽油與電能整體的「佔比變化」。了解補助政策如何帶給市場「不正常」波動,抑或者市場趨勢何時會發生大規模的翻轉。

- 機車型式:在能源別的基礎下,主要關注在普通重型上,普通輕型只要觀察「電能」掛牌數是否有逐漸提升。觀察普通輕型,主要是為了確認在二行程引擎停產停賣幾年後,市場對普通輕型的需求是否還仍然存在。

- 縣市別分佈:主要關注在六都、彰化縣、屏東縣、雲林縣新掛牌數的變化上。九縣市佔據至少八成市場,至於彰化縣與台北市的掛牌數差距是否會逐年拉大,可以密切關注。

- 廠牌別/品牌別:主要關注在電動機車的品牌排名上。隨著電動機車未來將從黎明期來到成長期,台灣共有一千多萬輛燃油機車等著未來待舊換新,有潛在龐大的電動換車潮是可以期待的,過程中是否會有後起之秀取而代之現在睿能的位置還很難說。

間接數據

接著是與新掛牌數、總掛牌有相關的間接數據。

- 人口數:短期內只要將焦點關注在六都>彰化縣>屏東縣>雲林縣的人口變化即可。上述九個縣市在人口數、總掛牌數、新掛牌數以及持照人數上皆占有至少80%的比重。

- 持照人數:與總掛牌數相關,主要關注在「普通重型機車」駕照,以及總掛牌數與持照數之間的占比。

- 考照人數:與新掛牌數相關,主要關注在考照與掛牌旺季高峰月份上。

總掛牌數

將總掛牌數放在最後,是因為總掛牌數是反應該年/月各項數據指標加加減減後的「結果」,是將當下各項數據做最後總結的落後指標。

- 機車總掛牌數:最基本的,了解當年度的機車總體掛牌數。

- 能源別總計:主要關注在燃油機車的數據,電能現階段只需要觀察掛牌數變化即可。建議在總掛牌數突破100萬輛後,再針對電能維度進行更深入的探討。

- 機車型式:c.c.≦250的機車形式涵蓋台灣至少97%的機車市場。基本上只要掌握普通重型的總掛牌數,就能了解台灣機車市場規模總體九成樣貌,若囊括的規模想要再大一點,就將普通輕型也算進去。

- 縣市別分佈:只要關注六都>彰化縣>屏東縣>雲林縣,就能掌握總掛牌數於各縣市分佈的八成面貌。

後記

從17篇文章所探討的數據中,總結分享幾項未來值得持續關注的關鍵數據,並針對重要性進行排序。若大家對於重要性與排序有不同看法或建議,也歡迎留言討論。

隨著本文邁向尾聲,機車產業數據系列文章也即將來到最後篇幅,預計會用從現有數據以及最新政策,預測未來掛牌數來作收尾。

在未來到來之前,還請各位讀者稍安勿躁,可以先從文章末端找尋有興趣的文章閱讀,並敬請期待。

參考資料

- 目標「2030年新售新能源機車占35%」,從廣設充換電站到車行轉型都是必要配套

- 鴻海結盟Gogoro 拓電動車版圖

- 傳統車行也能擁抱電車!Gogoro 正式開放三方維修,推零簽約金、零加盟金、零庫存的特約推廣站轉型計畫

- 〈Gogoro掛牌〉與Poema合併明年Q1美股上市 籌資逾150億元

- Gogoro Network獲台灣中油2021電池交換站標案全數站點,年底完工

- Gogoro與Poema合併創雙贏 放眼大陸、印度市場

- 汽車電子零件占比上看50%!台灣資訊業搶進「4C」新藍海,4重點拿下供應鏈門票

- 我國汽車零組件產業發展趨勢

- 五成外銷電動單車來自大村 美利達領軍打造產業聚落

延伸閱讀

- 台灣近三十年來的機車市場變化

- 台灣近八年來的燃油機車與電動機車市場變化

- 從機車品牌角度看近三年台灣機車市場變化

- 從新增掛牌數看近九年台灣機車市場變化

- 從品牌角度看近三年台灣機車市場新增掛牌數的趨勢變化

- 近三年各縣市「燃油」與「電能」新掛牌數的市場變化與趨勢

- 台灣近八年機車車齡分佈變化

- 看不出機車掛牌數與人口數據間的直接關聯,卻與持照人數有明顯正相關

- 每年機車新車掛牌數量最高與最低的月份出現次數

- 各縣市機車掛牌數與持照人口間的相互關係

- 各縣市的人口、持照人數與掛牌數之間的關聯探討

- 近六年成年人口與持照人數於各年齡層組成結構變化

- 近年來非主流又小眾的紅牌與黃牌總掛牌數概況

- 近年來紅牌與黃牌機車的新掛牌數變化

- 大型重型機車駕照與掛牌數之間的關聯性

- 紅牌與黃牌重機近八年車齡分佈變化

- 各縣市電動機車的補助金額高低,對電動機車新掛牌數造成的影響

- 台灣機車產業的未來趨勢:電動機車、市場飽和與國際化